- Average Directional Index (ADX)

- Average True Range (ATR)

- Bollinger Bands

- Moving Averages

- On Balance Volume

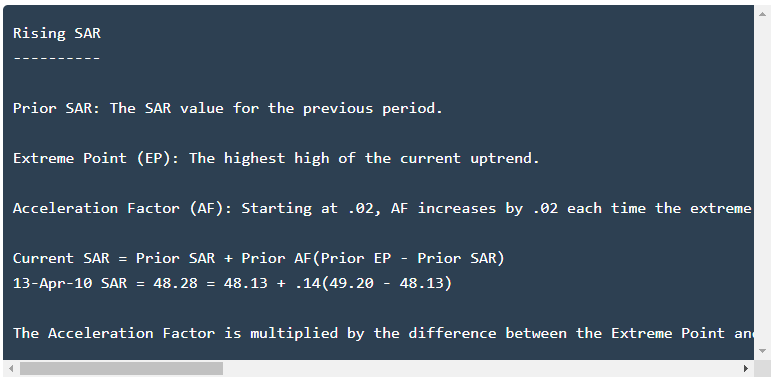

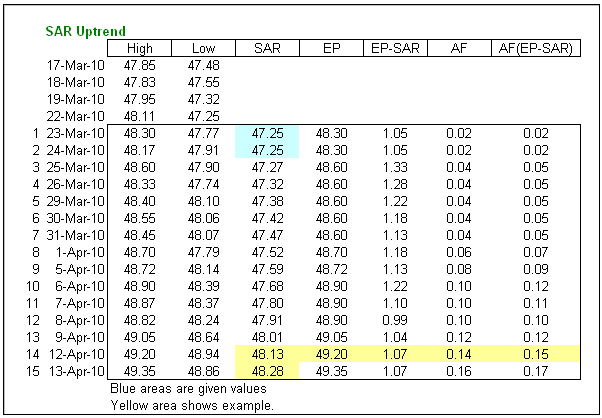

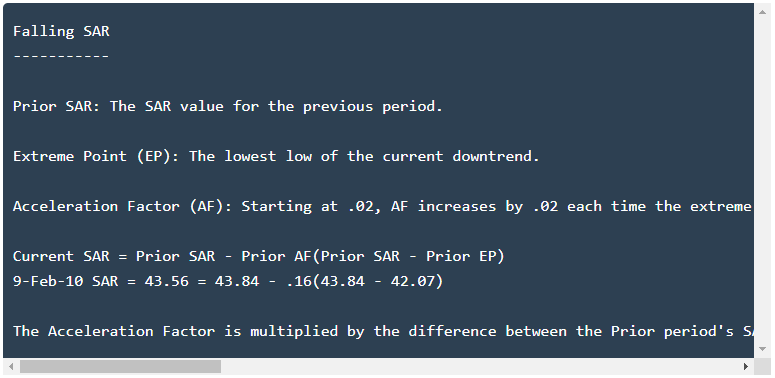

- Parabolic SAR

- Relative Strength Index

- StochRSI

Average Directional Index (ADX)

مقدمه

شاخص جهتدار میانگین (ADX)، اندیکاتور جهتدار منفی (-DI) و اندیکاتور جهتدار مثبت (+DI) دستهای از اندیکاتورهای حرکت جهتدار هستند که یک سیستم معاملاتی را تشکیل میدهند که توسط ولز وایلدر طراحی و توسعه پیدا کرده است. اگرچه وایلدر این سیستم حرکت جهتدار را برای نمودار کالاها و تایمفریم روزانه طراحی کرده است، اما این اندیکاتورها برای سهامهای مختلف نیز کاربرد دارند.

اندیکاتورهای جهتدار منفی و مثبت، اساس سیستم حرکت جهتدار را تشکیل میدهند. وایلدر از طریق مقایسه اختلاف بین دو کف متوالی و اختلاف بین دو سقف مربوطه آنها، حرکت جهتدار را تعیین کرد.

اندیکاتور جهتدار مثبت (+DI) و اندیکاتور جهتدار منفی (-DI) از میانگین این اختلافها بدست آمدهاند و جهت روند را در طول زمان اندازهگیری میکنند. این دو اندیکاتور را بطور کلی اغلب با عنوان اندیکاتور حرکت جهتدار (DMI) میشناسند.

شاخص جهتدار میانگین (ADX) از میانگین اختلاف بین –DI و +DI حاصل میشود. این شاخص، قدرت روند (صرفنظر از جهت آن) را در طول زمان اندازه میگیرد.

تحلیلگران تکنیکال با استفاده از این سه اندیکاتور میتوانند جهت و قدرت روند را تشخیص دهند.

وایلدر اندیکاتورهای حرکت جهتدار را در کتابی که در سال 1978 تحت عنوان مقاهیمی جدید در سیستمهای معاملاتی تکنیکال منتشر کرد، معرفی نمود. این کتاب همچنین جزئیاتی را درباره محدوده واقعی میانگین (ATR)، سیستم پارابولیک سار و RSI را در برمیگیرد. باوجودیکه این اندیکاتورها پیش از ظهور کامپیوترها توسعه یافتهاند، اما در محاسبات آنها بسیار دقیق عمل شده و قابلیت خود را در طول زمان از دست ندادهاند.

نحوه محاسبه

حرکت جهتدار از طریق مقایسه اختلاف بین دو کف متوالی و اختلاف بین سقفهای مرتبط با آنها محاسبه میشود.

هرگاه سقف فعلی منهای سقف قبلی از کف قبلی منهای کف فعلی بزرگتر باشد، در این صورت حرکت جهتدار مثبت است. سپس حرکت موسوم به جهتدار مثبت (+DM) برابر میشود با سقف فعلی منهای سقف قبلی، البته اگر این مقدار مثبت باشد. مقدار منفی حذف شده و برای آن عدد صفر منظور میشود.

هرگاه کف قبلی منهای کف فعلی از سقف فعلی منهای سقف قبلی بزرگتر باشد، در این صورت حرکت حهتدار منفی است. سپس حرکت موسوم به جهتدار منفی (-DM) برابر میشود با کف قبلی منهای کف فعلی، البته اگر این مقدار مثبت باشد. مقدار منفی حذف شده و برای آن عدد صفر منظور میشود.

تصویر بالا چهار مثال از نحوه محاسبه حرکت جهتدار را نشان میدهد. مثال اول اختلاف مثبت بزرگی بین دو سقف را برای یک حرکت جهتدار مثبت قوی (+DM) نشان میدهد. مثال دوم یک حرکت جهتدار منفی (-DM) با مقدار کم را نشان میدهد. در مثال سوم مقدار اختلاف بزرگی بین دو کف برای یک حرکت جهتدار منفی قوی (-DM) مشاهده میشود. در مثال آخر هیچ حرکت جهتداری دیده نمیشود (صفر). هر دوی حرکات جهتدار مثبت (+DM) و منفی (-DM) منفی هستند و بنابراین مقدار آنها صفر در نظر گرفته میشود.

نحوه محاسبه اندیکاتور

مراحل محاسبه شاخص جهتدار میانگین (ADX)، اندیکاتور جهتدار مثبت (+DI) و اندیکاتور جهتدار منفی (-DI) براساس مقادیر حرکت جهتدار مثبت (+DM)، حرکت جهتدار منفی (-DM) و همچنین محدوده واقعی میانگین (ATR)، انجام میگیرد. برای بدست آوردن اندازه واقعی حرکت، هموار شده حرکت جهتدار مثبت (+DM) و حرکت جهتدار منفی (-DM) بر نسخه هموار شده محدوده واقعی میانگین تقسیم میشوند.

توجه: محدوده واقعی میانگین در اینجا توضیح داده نشده است، برای توضیحات کامل به مقاله اندیکاتور ATR در بخش معرفی اندیکاتور مراجعه شود. اساسا ATR نسخه وایلدر برای محدوده معاملاتی دو دورهای میباشد.

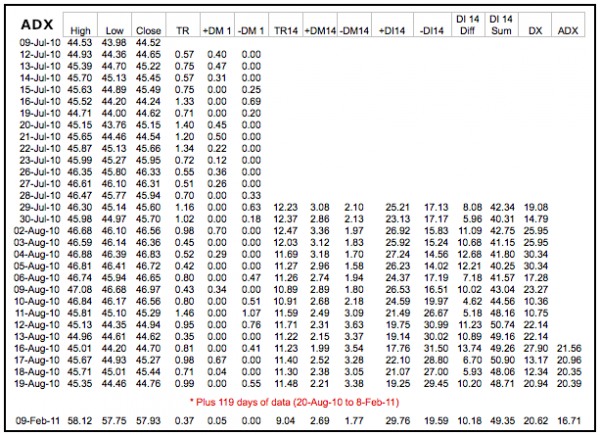

در مثال زیر نحوه محاسبه اندیکاتور برای یک بازه 14 دورهای که توسط وایلدر توصیه شده، نشان داده شده است.

1- محدوده واقعی (TR)، حرکت جهتدار مثبت (+DM) و حرکت جهتدار منفی (-DM) را برای هر دوره محاسبه کنید.

2- مقادیر دورهای بدست آمده را با استفاده از تکنیکهای هموارسازی وایلدر، هموار کنید. این روشها در قسمت بعد با جزئیات تشریح خواهند شد.

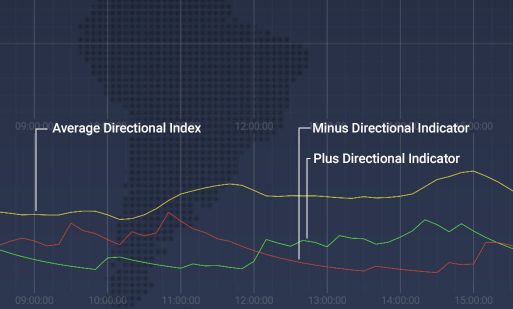

3- حرکت جهتدار مثبت هموار شده برای 14 دوره (+DM) را بر محدوده واقعی هموار شده برای 14 دوره تقسیم کنید تا به این ترتیب اندیکاتور جهتدار مثبت برای 14 دوره (+DI14) بدست آید. مقدار حاصل را در 100 ضرب کنید تا علامت ممیز به اندازه 2 رقم به جلو حرکت کند. +DI14 اندیکاتور جهتدار مثبت (+DI) است که با خطی به رنگ سبز در طول خط ADX رسم میشود.

4- حرکت جهتدار منفی هموار شده برای 14 دوره (-DM) را بر محدوده واقعی هموار شده برای 14 دوره تقسیم کنید تا به این ترتیب اندیکاتور جهتدار منفی برای 14 دوره (-DI14) بدست آید. مقدار حاصل را در 100 ضرب کنید تا علامت ممیز به اندازه 2 رقم به جلو حرکت کند. –DI14 اندیکاتور جهتدار منفی (-DI) است که با خطی به رنگ قرمز در طول خط ADX رسم میشود.

5- شاخص حرکت جهتدار (ADX) برابر است با قدر مطلق +DI14 منهای –DI14 تقسیم بر مجموع +DI14 و –DI14. سپس مقدار حاصل را در 100 ضرب کنید تا علامت ممیز به اندازه 2 رقم به جلو حرکت کند.

6- پس از انجام مراحل فوق، بایستی خط شاخص جهتدار میانگین (ADX) محاسبه شود. اولین مقدار ADX برابر است با میانگین 14 دورهای از DX. مقادیر ADX بعدی با ضرب مقدار ADX برای 14 دوره قبل در 13، اضافه کردن مقدار DX اخیر و تقسیم حاصل بر 14، هموار میشود.

در تصویر بالا مثالی آورده شده که تمامی محاسبات توضیح داده شده را در بر میگیرد. به این دلیل که برای استفاده از روشهای هموارسازی تقریبا به 150 دوره نیاز است، یک فاصله خالی 119 دورهای در مثال فوق مشاهده میشود. تصویر زیر مثالی از ADX به همراه +DI و –DI را برای Nasdaq 100 ETF (QQQQ) نشان میدهد.

روشهای هموارسازی وایلدر

درک صحیح اثرات هموارسازی در محاسبات ADX، +DI و –DI بسیار حائز اهمیت است. به دلیل استفاده از روشهای هموارسازی وایلدر، تقریبا 150 دوره برای بدست آوردن مقادیر واقعی ADX نیاز است. وایلدر از همین روشهای هموارسازی در محاسبات RSI و محدوده واقعی میانگین استفاده میکند. مقادیر ADX که با استفاده از 30 دوره گذشته محاسبه شدهاند، با مقادیر ADX که با استفاده از 150 دوره گذشته بدست آمدهاند، برابر نیستند. مقادیر ADX که با استفاده از 150 یا بیشتر از دورههای گذشته حاصل میشوند، پایدار هستند.

روش اول برای هموارسازی مقادیر +DM1، -DM1 و TR1 برای هر دوره در طول 14 دوره گذشته استفاده میشود. مانند میانگین متحرک (مووینگ اورج) نمایی، محاسبات بایستی از جایی شروع شوند، به همین خاطر مقدار اولیه برابر است با مجموع 14 دوره گذشته. همانطور که در تصویر زیر نشان داده شده است، هموارسازی از محاسبه 14 دوره دوم شروع میشود و همینطور ادامه مییابد.

روش دوم به منظور هموارسازی مقدار DX برای هر دوره و نهایتا بدست آوردن شاخص جهتدار میانگین (ADX) استفاده میشود. در ابتدا، برای بدست آوردن مقدار اولیه، میانگین 14 دوره گذشته محاسبه میشود. مراحل دوم و بعدی محاسبات از روش هموارسازی زیر استفاده میکنند.

معنی و مفهوم

از شاخص جهتدار میانگین برای اندازهگیری قدرت یا ضعف یک روند، نه جهت واقعی آن استفاده میشود. حرکت جهتدار با استفاده از –DI و +DI تعریف میشود. بطور کلی، هرگاه +DI از –DI بزرگتر باشد، روند صعودی است و هرگاه –DI از +DI بزرگتر باشد، روند نزولی است. میتوان برای طراحی یک سیستم معاملاتی، از تقاطع (کراس) این اندیکاتورهای جهتدار در کنار ADX استفاده کرد.

پیش از پرداختن به چند مثال برای چگونگی دریافت سیگنال، به یاد داشته باشید که وایلدر صرفا کالاها و جفتارزها را معامله میکرد. مثالهایی که او در کتابهای خود آورده است، براساس این نمودارها بوده و نه سهام شرکتها. اما به هر صورت این جمله به این معنی نیست که اندیکاتورهای او در معاملات سهام کاربردی ندارند. بعضی از نمودارهای سهام مانند نمودار کالاها هستند و از نوسانات و روندهای کوتاه و شدیدی برخوردارند. در نمودارهای سهامی که نوسانات کمی دارند، ممکن است براساس پارامترهای وایلدر سیگنالی دریافت نگردد. به همین خاطر تحلیلگران تکنیکال باید تنظیمات اندیکاتور یا پارامترهای صدور سیگنال را مطابق ویژگیهای نمودار مورد بررسی، تغییر دهند.

قدرت روند

در ابتداییترین حالت، میتوان از شاخص جهتدار میانگین (ADX) برای تشخیص وجود یا عدم وجود روند در نمودارها استفاده کرد. این تشخیص به معاملهگران در انتخاب نوع سیستم معاملاتی اعم از اینکه سیستم مختص بازارهای رونددار یا بدون روند است، کمک میکند. وایلدر پیشنهاد میکند که هرگاه ADX مقداری بیشتر از 25 داشته باشد، یک روند قوی در حال وقوع است و هرگاه ADX مقداری کمتر از 20 داشته باشد، روندی وجود ندارد. بنابراین یک ناحیه نامعلوم بین مقادیر 20 و 25 وجود دارد. همانطور که در بالا اشاره شد، ممکن است نیاز باشد که تحلیلگران تکنیکال تنظیمات اندیکاتور را برای افزایش حساسیت آن و دریافت سیگنالهای بیشتر تغییر دهند. همچنین به دلیل استفاده از روشهای هموارسازی در محاسبات این اندیکاتور، ADX قدری تاخیر دارد. بسیاری از تحلیلگران مقدار 20 را به عنوان سطح کلیدی ADX در نظر میگیرند.

تصویر بالا به Nordstrom (JWN) مربوط است که در آن یک SMA با دوره 50 و شاخص جهتدار میانگین (ADX) با دوره 14 مشاهده میشود. در فاصله زمانی آوریل-مِی، قیمت از یک روند صعودی قوی به یک روند نزولی شدید تغییر جهت داده است، اما به دلیل تغییر سریع روند، ADX همچنان بالای سطح 20 باقی مانده است. در ماههای فوریه و آگست که یک کف قیمتی ایجاد میشود، دو بازه زمانی بدون روند وجود دارند. پس از کف قیمتی در ماه آگست، یک روند قوی شروع میشود و همزمان ADX نیز به بالای سطح 20 صعود کرده و موقعیت خود را حفظ میکند.

جهت روند و کراسها

وایلدر یک سیستم معاملاتی ساده با استفاده از این اندیکاتورهای حرکت جهتدار ارائه کرد. شرط اول این سیستم این است که ADX بالای سطح 25 قرار بگیرد. برقراری این شرط باعث حصول اطمینان از وجود روند میشود. اگرچه بسیاری از معاملهگران از سطح 20 به عنوان سطح کلیدی استفاده میکنند. سیگنال خرید زمانی صادر میشود که خط +DI، خط -DI را به سمت بالا قطع کند. وایلدر حد ضرر را در کف دوره سیگنال قرار میدهد.

مادامی که این کف شکسته نشود، سیگنال معتبر است، حتی اگر خط +DI مجددا به زیر خط –DI حرکت کند. پیش از صرفنظر از این سیگنال و بستن معامله، منتظر شکست این کف بمانید. این سیگنال خرید اگر (هرگاه) ADX به سمت بالا چرخش کند و روند قدرت بیشتری بگیرد، اعتبار بیشتری پیدا میکند. به محض بسط و پیشروی روند، معاملهگران باید حد ضرر خود را همراه با روند جابجا کنند. سیگنال فروش نیز زمانی صادر میشود که خط –DI، خط +DI را به سمت بالا قطع کند. در این حالت حد ضرر در سقف دوره صدور سیگنال قرار میگیرد.

تصویر بالا نمودار مربوط به Medco Health Solutions را به همراه سه اندیکاتور حرکت جهتدار نشان میدهد. توجه کنید که در این مثال از سطح 20 به جای سطح 25 برای دریافت سیگنال از ADX استفاده شده است. هر چه این عدد کاهش یابد، سیگنالهای بیشتری صادر میشود.

نقطهچینهای سبز رنگ، سیگنالهای خرید و نقطهچینهای قرمز رنگ، سیگنالهای فروش را نشان میدهند. به منظور تمرکز تنها بر سیگنالهای اندیکاتور، حد ضررهای پیشنهادی وایلدر در این مثال آورده نشده است. همانطور که نمودار بوضوح نشان میدهد، خطوط –DI و +DI چندین مرتبه از یکدیگر عبور کردهاند (کراس). بعضی از این کراسها بالای سطح 20 رخ میدهند که باعث معتبر شدن سیگنال میشود.

بعضی دیگر از کراسها در زیر سطح 20 اتفاق میافتند که اعتباری ندارند. همانند سایر سیستمهای مشابه، در این سیستم نیز شاهد سیگنالهای اشتباه، نوسانی و سیگنالهای خوب خواهیم بود.

نکته کلیدی همواره این است که همزمان دیگر جنبههای تحلیل تکنیکال نیز در نظر گرفته شوند.

برای مثال، اولین دسته از نوسانات در ماه سپتامبر سال 2009 در طول یک حرکت خنثی اتفاق افتاده است. بعلاوه، نوسانات این قسمت مشابه الگوی پرچم هستند که در واقع یک حرکت خنثی پس از یک روند صعودی است. با توجه به شکلگیری این الگوی صعودی، معاملهگر میتوانست محتاطانه از سیگنال فروش صرفنظر کند.

در مقابل، در ماه ژوئن سال 2010 یک سیگنال خرید در نزدیکی یک محدوده مقاومتی و خط فیبوناچی 50 تا 62 درصدی صادر شده است. در این موقعیت، معاملهگر میتوانست از روی احتیاط از این سیگنال خرید که به محدوده مقاومتی بسیار نزدیک است، صرفنظر کند.

تصویر بالا نمودار مربوط به AT&T (T) را نشان میدهد که در طول یک بازه زمانی 12 ماهه، سه سیگنال صادر شده است.

این سه سیگنال بسیار خوبی بودند و اگر معاملهگر از آنها استفاده میکرد و حد ضرر را در طول روند حرکت میداد، سود خوبی بدست میآورد. برای حرکت دادن حد ضرر و قرار دادن آن در موقعیتهای جدید، میتوان از یکی دیگر از اندیکاتورهای وایلدر به نام پارابولیک سار استفاده کرد.

توجه کنید که بین دو سیگنال خریدی که در فاصله زمانی مارس و جولای صادر شدند، هیچ سیگنال فروشی ایجاد نشد. این امر به این دلیل است که در این فاصله زمانی، در موقعیتهایی که خط –DI، خط +DI را به سمت بالا قطع کرده است، مقدار ADX کمتر از 20 بوده است.

نتیجهگیری

محاسبات اندیکاتورهای حرکت جهتدار پیچیده هستند، اما درک معنی و مفهوم آنها ساده است و با تمرین و ممارست میتوان سیگنالهای سوددهی از آنها دریافت نمود.

کراس خطوط –DI و +DI به دفعات اتفاق میافتد و تحلیلگران تکنیکال باید با انجام تحلیلهای دیگر، سیگنالهای اشتباه را فیلتر کنند. با تغییر تنظیمات ADX میتوان تعداد سیگنالها را کاهش داد، اما با این کار سیگنالهای خوب و معتبر نیز فیلتر میشوند.

به عبارتی دیگر، تحلیلگران تکنیکال بهتر است ADX را در نظر داشته باشند و برای دریافت سیگنال، صرفا به اندیکاتورهای حرکت جهتدار (-DI و +DI) توجه کنند. این سیگنالها که از کراس دو خط –DI و +DI بدست میآیند، مشابه سیگنالهای صادر شده توسط اسیلاتورهای مومنتوم هستند.

بنابراین، تحلیلگران بهتر است برای تایید صحت و اعتبار سیگنالها، از ابزارهای دیگری نیز کمک بگیرند. برای تشخیص سیگنالهای قوی از سیگنالهای ضعیف میتوان از اندیکاتورهای مبتنی بر حجم، تحلیل روند و الگوهای نمودار استفاده کرد.

برای مثال، معاملهگران میتوانند هنگامی که روند صعودی است، صرفا روی سیگنالهای خط +DI و هنگامی که روند نزولی است، تنها بر سیگنالهای خط –DI تمرکز کنند.

مترجم: سعید

منبع: school.stockcharts

[1] Welles Wilder

Average True Range (ATR)

مقدمه

میانگین محدوده واقعی (ATR) که توسط ولز وایلدر طراحی و توسعه پیدا کرده، اندیکاتوری است برای اندازهگیری نوسانات قیمت همانند بسیاری از اندیکاتورهای وایلدر، ATR نیز برای نمودار کالاها و تایمفریم روزانه طراحی شده است. قیمت کالاها در مقایسه با سهام شرکتها نوسانات قیمتی بیشتری را نشان میدهند.

در نمودار قیمت کالاها اغلب شکاف قیمتی و حرکات محدود مشاهده میشود که هنگامی اتفاق میافتد که قیمت یک کالا فراتر از حداکثر قیمت مجاز آن دوره زمانی باز میشود. یک رابطه برای سنجش نوسانات اگر تنها بر اساس کف-سقف محدوده عمل کند، نمیتواند نوسانات را به هنگام وقوع شکافهای قیمتی یا محدود شدن حرکات تشخیص دهد. به همین خاطر وایلدر برای شناسایی این دسته از نوسانات، اندیکاتور میانگین محدوده واقعی را طراحی کرد. لازم به ذکر است که اندیکاتور ATR جهت قیمت را نشان نمیدهد و صرفا نوسانات آن را مشخص میکند.

وایلدر در کتابی که در سال 1978 تحت عنوان مفاهیمی جدید در سیستمهای معاملاتی تکنیکال منتشر کرد، اندیکاتور ATR را معرفی نمود. این کتاب همچنین اندیکاتورهای دیگری از قبیل پارابولیک سار، RSI و شاخص حرکت جهتدار (ADX) را نیز در برمیگیرد. اگر چه اندیکاتورهای وایلدر پیش از ظهور کامپیوترها طراحی شدهاند، اما قابلیت خود را در طول زمان از دست نداده و همچنان از محبوبیت بالایی برخوردارند.

محدوده واقعی

وایلدر در ابتدا با مفهومی موسوم به محدوده واقعی (TR) شروع کرده است که بصورت بزرگترین مقدار یکی از سه مورد زیر تعریف میشود:

- روش 1: سقف فعلی منهای کف فعلی

- روش 2: سقف فعلی منهای قیمت بسته شدن قبلی (قدرمطلق)

- روش 3: کف فعلی منهای قیمت بسته شدن قبلی (قدرمطلق)

جهت اطمینان از مثبت بودن مقادیر بدست آمده، از قدرمطلق استفاده شده است. با اینحال، وایلدر تمایل داشت فاصله بین دو نقطه را اندازه بگیرد، نه اینکه جهت آن را مشخص کند. اگر سقف دوره فعلی بالای سقف دوره قبلی باشد و کف دوره فعلی پایینتر از کف دوره قبلی باشد، در این صورت از محدوده کف-سقف دوره فعلی به عنوان محدوده واقعی استفاده میشود. این روش ساده، روش اول برای محاسبه TR است.

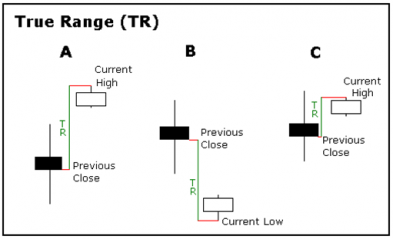

روشهای 2 و 3 زمانی استفاده میشوند که یک شکاف قیمتی شکل گرفته باشد. شکاف قیمتی هنگامی رخ میدهد که قیمت بسته شدن دوره قبل بالاتر از سقف دوره فعلی باشد (شکاف قیمتی به سمت پایین) یا قیمت بسته شدن دوره قبل پایینتر از کف دوره فعلی باشد (شکاف قیمتی به سمت بالا). تصویر زیر مثالهایی از مواقعی که روشهای 2 و 3 مناسب هستند را نشان میدهد.

مثال A: یک محدوده کوچک سقف-کف پس از شکاف قیمتی به سمت بالا شکل گرفته است. در این حالت TR برابر است با قدرمطلق اختلاف بین سقف دوره فعلی و قیمت بسته شدن دوره قبل.

مثال B: یک محدوده کوچک سقف-کف پس از شکاف قیمتی به سمت پایین شکل گرفته است. در این حالت TR برابر است با قدرمطلق اختلاف بین کف دوره فعلی و قیمت بسته شدن دوره قبل.

مثال C: اگر چه قیمت بسته شدن دوره فعلی در محدوده سقف-کف دوره قبلی رخ داده، اما محدوده سقف-کف دوره فعلی تقریبا کوچک است. در واقع، محدوده سقف-کف دوره فعلی از قدرمطللق اختلاف بین سقف دوره فعلی و قیمت بسته شدن دوره قبلی یا همان مقدار TR کوچکتر است.

نحوه محاسبه

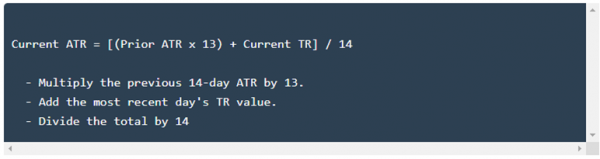

معمولا میانگین محدوده واقعی (ATR) براساس 14 دوره گذشته است و میتواند برای تایمفریمهای ساعتی، روزانه، هفتگی یا ماهانه محاسبه شود. برای این مثال، محاسبه ATR براساس تایمفریم روزانه محاسبه میشود. از آنجائیکه باید نقطه شروعی وجود داشته باشد، لذا مقدار اولیه TR برابر است با سقف منهای کف، و مقدار اولین دوره 14 روزه TR برابر است با میانگین مقادیر روزانه TR برای 14 روز گذشته. پس از اولین دوره 14 روزه، از مقدار ATR آن برای محاسبه 14 دوره بعد استفاده میشود.

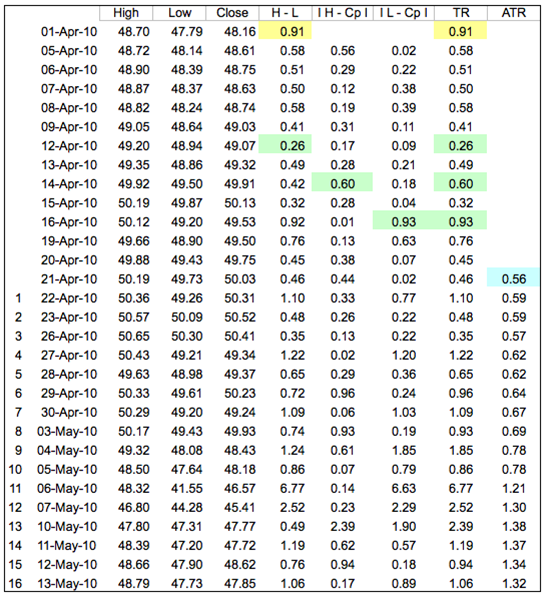

در مثال بالا، اولین مقدار محدوده واقعی (0.91) برابر است با سقف قیمت منهای کف قیمت (خانه زرد رنگ). اولین مقدار 14 روزه ATR (0.56) از میانگین مقادیر محدوده واقعی (TR) برای 14 روز بدست آمده است (خانه آبی رنگ). مقادیر بعدی ATR با استفاده از رابطه فوق محاسبه شدهاند. مقادیر محاسبه شده در بالا متناظر با ناحیه زرد رنگ نمودار زیر میباشند. توجه کنید که چگونه ATR با سقوط قیمت QQQ در ماه مِی و تعدادی کندلاستیک بلند، صعود کرده است.

برای کسانی که این محاسبات را تمرین میکنند، چند نکته وجود دارد. اولا، مانند میانگین متحرک (مووینگ اورج) نمایی (EMA)، مقادیر ATR نیز به اینکه محاسبات را چقدر در فاصله دورتری در گذشته شروع میکنید، بستگی دارد. اولین مقدار TR برابر است با سقف قیمتی فعلی منهای کف قیمتی و اولین مقدار ATR برابر است با میانگین 14 مقدار TR بدست آمده. لذا اولین مقدار واقعی ATR تنها پس از دوره 15ام شروع میشود. اگرچه محاسبات دو دوره اول ATR کمی در مقادیر ATR بعدی تاثیر دارند. مقادیر بدست آمده در مثال بالا ممکن است دقیقا با آنچه در نمودار مشاهده میشود، مطابقت نداشته باشد. گرد کردن اعداد نیز میتواند قدری در محاسبات مقادیر ATR موثر باشد. ما در نمودارهای خود برای اطمینان از دقت مقادیر ATR، از 250 دوره گذشته (معمولا خیلی بیشتر) استفاده میکنیم.

ATR مطلق

ATR براساس مقادیر محدوده واقعی (TR) محاسبه میشود که آن نیز از تغییرات مطلق قیمت استفاده میکند. به همین خاطر، ATR نیز نوسانات را بصورت سطوح مطلقی نشان میدهد. به عبارتی دیگر، ATR بصورت درصدی از قیمت بسته شدن دوره فعلی نشان داده نمیشود. به این معنی که نمودارهای سهام با قیمتهای پایین، در مقایسه با نمودارهای با قیمتهای بالا، مقادیر ATR کمتری خواهند داشت. برای مثال، نموداری با محدوده قیمتی 20 تا 30 دلار، نسبت به نمودار دیگری با محدوده قیمتی 200 تا 300 دلار، مقادیر ATR خیلی کمتری دارد. به همین دلیل، مقادیر ATR نمودارهای مختلف با یکدیگر قابل مقایسه نیستند. حتی در صورت وقوع حرکات قیمتی بزرگ در یک نمودار، مانند نزول قیمت از 70 به 20، نمیتوان مقادیر ATR را در بلندمدت مقایسه کرد. تصویر زیر نمودار شرکت Google را با مقادیر ATR دو رقمی نشان میدهد و تصویر بعدی نمودار Microsoft را نشان میدهد که در آن مقادیر ATR کمتر از یک هستند. اگرچه مقادیر ATR این دو نمودار متفاوت هستند، اما شکل مشابهی را ایجاد کردهاند.

نتیجهگیری

ATR مانند MACD یا RSI اندیکاتوری جهتدار نیست، بلکه اندیکاتوری نوسانگیر است که تمایل یا عدم تمایل به یک حرکت قیمتی را نشان میدهد. حرکات قیمتی شدید، در هر دو جهت، اغلب همراه با محدودههای بزرگ یا محدودههای واقعی (TR) بزرگ، رخ میدهند. این امر به ویژه در ابتدای حرکت صادق است. حرکات معمولی و کوچک قیمتی همراه با محدودههای کوچکی (TR) اتفاق میافتند. به همین منظور، با استفاده از ATR میتوان به تمایل معاملهگران پیش از وقوع یک حرکت یا شکست یک سطح مقاومتی یا حمایتی، پی برد. شکست یک سطح حمایتی در صورتی که با افزایش ATR همراه باشد، نشان از فشار فروش شدیدی دارد و شکست سطح حمایتی را اعتبار میبخشد.

مترجم: سعید

منبع: school.stockcharts

[1] Welles Wilder

Bollinger Bands

مقدمه

اندیکاتور باندهای بولینجر که توسط جان بولینجر طراحی و توسعه پیدا کرده است، شامل نوارهای (باندهای) نوسانگری است که در بالا و پایین یک مووینگ اورج قرار دارند. نوسان این باندها براساس میزان انحراف استاندارد قیمت از مقدار میانگین، محاسبه میشود و تغییرات این انحراف قیمتی، میزان نوسانات باندها را کاهش یا افزایش میدهد. بطوریکه با افزایش انحراف از قیمت میانگین، باندها بطور خودکار گسترش پیدا میکنند و با کاهش انحراف، باندها به یکدیگر نزدیک میشوند. ماهیت پویا و دینامیکی این اندیکاتور، امکان استفاده از آن را برای انواع مختلف سهام و جفتارزها فراهم میکند. به منظور دریافت سیگنال، میتوان از اندیکاتور باندهای بولینجر جهت شناسایی M-Topها (سقفهای M شکل) و W-Bottomها (کفهای W شکل) یا تعیین قدرت روند استفاده کرد.

نحوه محاسبه

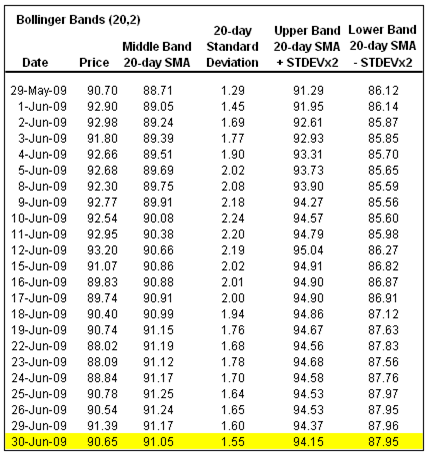

اندیکاتور باندهای بولینجر از دو باند خارجی و یک باند میانی تشکیل میشود. باند میانی یک میانگین متحرک (مووینگ اورج) ساده است که معمولا با دورهای برابر 20 تنظیم شده است. به این دلیل از مووینگ اورج ساده استفاده شده است که برای محاسبه انحراف قیمتی استاندارد از قیمت میانگین نیز از مووینگ اورج ساده استفاده میشود. دوره مووینگ اورجی که برای محاسبه انحراف قیمت از قیمت میانگین استفاده میشود، با دوره مووینگ اورج اندیکاتور باندهای بولینگر یکسان است. باندهای خارجی این اندیکاتور معمولا دو سطح انحراف استاندارد از قیمت میانگین را در بالا و پایین باند میانی تشکیل میدهند.

تنظیمات این اندیکاتور را میتوان به دلخواه برای تطابق بیشتر با نمودارهای مختلف یا روشهای معاملهگری متفاوت، تغییر داد. برای این منظور، بولینجر توصیه میکند که تغییرات کوچکی برای ضریب انحراف استاندارد ایجاد کنید. تغییر دوره مووینگ اورج، بر تعداد دورههایی که جهت محاسبه انحراف استاندارد از قیمت میانگین استفاده میشوند نیز تاثیر میگذارد. بنابراین، تنها لازم است تغییرات کوچکی در ضریب انحراف استاندارد ایجاد کنید. افزایش تعداد دورههای مووینگ اورج، علاوه بر اینکه بطور خودکار تعداد دورههایی که در محاسبه انحراف استاندارد قیمت از قیمت میانگین دخیل هستند را افزایش میدهد، ضریب انحراف استاندارد را نیز افزایش میدهد. در صورت استفاده از مووینگ اورج ساده (SMA) با دوره 20 و دوره 20 برای محاسبه انحراف استاندارد، ضریب انحراف استاندارد برابر 2 خواهد بود. بولینجر پیشنهاد میکند که برای SMA با دوره 50، ضریب انحراف استاندارد به 1/2 افزایش، و برای SMA با دوره 10، مقدار ضریب انحراف استاندارد به 9/1 کاهش یابد.

سیگنال: الگوی کفهای W شکل(W-Bottoms)

الگوی کفهای W شکل. بخشی از کار آرتور مریل برای شناسایی 16 الگویی که براساس شکل W ایجاد میشوند، میباشد. بولینجر با استفاده از انواع مختلف الگوهای W و اندیکاتور باندهای بولینجر، کفهای W شکل را شناسایی میکند که به صورت یک روند نزولی شامل دو کف (Low) میباشند. بطور اخص، بولینجر به دنبال الگوهایی به شکل W میباشد که در آنها کف دوم از کف اول پایینتر بوده و بالای باند پایینی اندیکاتور باندهای بولینجر قرار داشته باشد. چهار گام برای تایید الگوی W با استفاده از اندیکاتور باندهای بولینجر وجود دارد. اولا، اولین کف تشکیل شود. این کف معمولا، اما نه همیشه، پایین باند پایینی اندیکاتور قرار دارد. ثانیا، یک برگشت به سمت باند میانی صورت گیرد. ثالثا، کف جدید دیگری در قیمت ایجاد شود. این کف ثانویه بایستی بالای باند پایینی اندیکاتور شکل بگیرد. رابعا، این الگو با حرکت قوی به سمت بالا از باند پایینی و شکست مقاومت سر راه خود، تایید میشود.

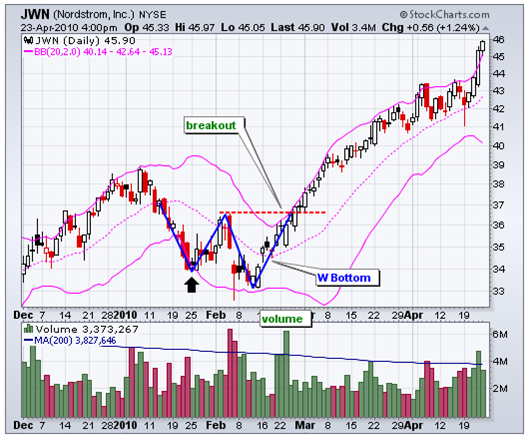

تصویر بالا مربوط به Nordstrom (JWN) است که در آن در فاصله زمانی ژانویه-فوریه سال 2010، یک الگوی کف W شکل گرفته است. اولا، ارزش این سهام در ماه ژانویه یک کف ایجاد کرده است (فلش مشکی) و به زیر باند پایینی اندیکاتور حرکت کرد. ثانیا، کندلها تا بالای باند میانی اندیکاتور برگشتند. ثالثا، ارزش این سهام تا پایینتر از کف ماه ژانویه نزول کرد و بالای باند پایینی اندیکاتور قرار گفت. اگرچه شادو (سایه) کندل پنجم ماه فوریه به زیر باند پایینی اندیکاتور نفوذ کرده است، اما تاثیری بر سیگنال الگوی W نمیگذارد، چراکه در محاسبات باندهای بولینجر قیمت بسته شدن کندلها استفاده میشوند. رابعا، ارزش سهام با حجم زیادی در اواخر ماه فوریه رشد پیدا کرد و تا بالای سقفی که در اوایل ماه فوریه شکل گرفته بود، صعود کرد. تصویر بعدی نمودار مربوط به Sandisk (SNDK) را نشان میدهد که در آن یک الگوی W کوچک در بازه زمانی جولای-آگست سال 2009 مشاهده میشود.

سیگنال: الگوی سقفهای M شکل (M-Tops)

الگوی سقفهای M شکل نیز بخشی از کار آرتور میلر برای شناسایی 16 الگوی مبتنی بر شکل M هستند. بولینجر با استفاده از انواع مختلف الگوهای M شکل و اندیکاتور باندهای بولینجر، سقفهای M شکل را شناسایی میکند که برعکس آنچه در مورد الگوی کفهای W شکل گفته شد، میباشند. براساس بولینجر، معمولا سقفها نسبت به کفها پیچیدگی بیشتری دارند . الگوهای دو قله، سر و شانه و الماس، نمونههایی تکمیلی از الگوهای سقفی هستند.

بطور کلی، الگوی سقفهای M شکل، همانند الگوی دو قله است. اما در این الگو دو قله همیشه هم ارتفاع نیستند. قله یا سقف اول میتواند ارتفاع بیشتر یا کمتری نسبت به قله دوم داشته باشد. بولینجر پیشنهاد میکند که به هنگام تشکیل سقفهای جدید، به دنبال نشانههایی از عدم تایید باشید. عدم تایید در سه مرحله ایجاد میشود. اولا، قیمت یک سقف در بالای باند بالایی اندیکاتور تشکیل میدهد. ثانیا، قیمت به سمت باند میانی اندیکاتور برمیگردد. ثالثا، قیمت تا بالای سقف قبلی حرکت میکند، اما نمیتواند به باند بالایی اندیکاتور برسد. این یک سیگنال هشدار است. عدم توانایی سقف دوم در رسیدن به باند بالایی اندیکاتور، نشان از کاهش مومنتوم دارد که میتواند علامتی از تغییر روند در آینده باشد. تایید نهایی با شکست یک ناحیه حمایتی یا از طریق سیگنال اندیکاتور نزولی صادر میشود.

تصویر فوق مربوط به سهام Exxon Mobil (XOM) است که در آن یک الگوی سقفهای M شکل در بازه زمانی آوریل-مِی سال 2008 شکل گرفته است. ارزش این سهام در ماه آوریل تا بالای باند بالایی اندیکاتور حرکت کرد، سپس در ماه مِی به سمت پایین نزول کرد و در گام بعدی تا بالای قیمت 90 صعود کرد. اگرچه قیمت در نمودار روزانه تا بالای باند بالایی اندیکاتور حرکت کرده است، اما قیمت در بالای باند فوقانی اندیکاتور بسته نشده است. دو هفته بعد، این الگو با شکست ناحیه حمایتی تایید شده است. بعلاوه، اندیکاتور مکدی نیز یک واگرایی نزولی تشکیل داده و به زیر خط سیگنال نزول کرده است که تایید دیگری محسوب میشود.

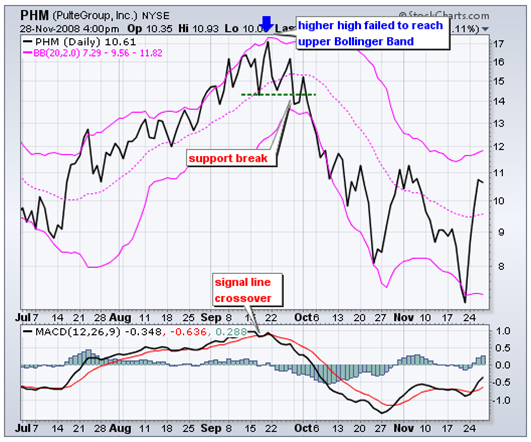

نمودار فوق مربوط به سهام شرکت Pulte Homes (PHM) است که در آن یک روند صعودی در بازه زمانی جولای-آگست سال 2008 مشاهده میشود. قیمت در اوایل ماه سپتامبر تا بالای باند فوقانی اندیکاتور حرکت کرده است که روند صعودی را تایید میکند. پس از یک نزول تا پایین خط SMA با دوره 20 (باند میانی اندیکاتور باندهای بولینجر)، کندلها بالای قیمت 17، یک Higher High تشکیل میدهند. علیرغم تشکیل این سقف جدید، قیمت از باند بالایی اندیکاتور تجاوز نکرد، که این یک نشانه هشدار است. یک هفته بعد، قیمت یک ناحیه حمایتی را شکست و خط مکدی به زیر خط سیگنال حرکت کرد. توجه کنید که این الگوی سقفهای M شکل، به دلیل سقفهایی که در دو طرف سقف حداکثری (فلش آبی) شکل گرفته، پیچیدگی بیشتری دارد. در واقع یک الگوی سر و شانه کوچک تشکیل شده است.

سیگنال: حرکت در راستای باندها

حرکت در بالا یا پایین باندها به خودی خود سیگنال محسوب نمیشوند. حرکات نمودار با لمس یا عبور از باندهای این اندیکاتور، سیگنال صادر نمیکنند، بلکه تقریبا علامتی برجای میگذارند. حرکت به سمت باند فوقانی اندیکاتور، نشان از قدرت آن و حرکت به سمت باند پایینی اندیکاتور، نشان از ضعف حرکت دارد. اسیلاتورهای مومنتوم تقریبا به همین صورت عمل میکنند. رسیدن به سطوح اشباع خرید، لزوما به معنای صعودی بودن حرکت نیست. برای اینکه قیمت به سطوح اشباع خرید خود برسد، لازم است قدرت لازم را داشته باشد و شرایط اشباع خرید میتواند در روندهای صعودی قوی توسعه یافته و پیشروی کند. بطور مشابه، در طی یک روند صعودی شدید، قیمت ممکن است در طول باند اندیکاتور حرکت کند و چندین مرتبه آن را لمس کند. یک لحظه در این مورد تامل کنید. باند فوقانی اندیکاتور به اندازه دو برابر انحراف استاندارد قیمت از قیمت میانگین، بالاتر از مووینگ اورج ساده با دوره 20 قرار دارد. لذا حرکت قیمت باید به شدت صعودی باشد که بتواند از این باند فوقانی اندیکاتور عبور کند. لمس باند فوقانی اندیکاتور که پس از الگوی کفهای W شکلِ تایید شده رخ میدهند، سیگنالی برای شروع یک روند صعودی محسوب میشوند. همانطور که روندهای صعودی قوی چندین مرتبه باند بالایی اندیکاتور را لمس میکنند، اینکه در یک روند صعودی قیمت هرگز باند پایینی اندیکاتور را لمس نکند، طبیعی و متداول است. گاهی اوقات SMA با دوره 20 عملکردی مشابه یک خط حمایتی دارد. در واقع، گاهی اوقات نفوذ به زیر SMA با دوره 20، فرصتی برای خرید پیش از لمس مجدد باند فوقانی را فراهم میکند.

تصویر فوق مربوط به سهام شرکت Air Products (APD) است که در آن قیمت در اواسط ماه جولای تا بالای باند بالایی اندیکاتور جهش کرده و در آنجا بسته شده است. در ابتدا توجه کنید که این یک صعود قوی است که دو سطح مقاومتی را در سر راه خود شکسته است. یک جهش صعودی قوی، نشان از قدرت آن حرکت دارد، نه ضعف آن. سپس قیمت در ماه آگست به حالت خنثی درآمده و خط SMA با دوره 20 نیز از حالت صعودی به صورت افقی تغییر جهت داده است. باندهای اندیکاتور بولینجر به یکدیگر نزدیکتر شده، اما همچنان قیمت در زیر باند پایینی اندیکاتور بسته نشده است. در ماه سپتامبر، قیمت و خط SMA با دوره 20 به سمت بالا حرکت کردند. بطور کلی در طول 4 ماه، قیمت حداقل پنج مرتبه بالای باند فوقانی اندیکاتور بسته شده است. پنجره زیر نمودار اصلی، اندیکاتور شاخص کانال کالا (CCI) با دوره 10 را نشان میدهد. در این اندیکاتور، ناحیه زیر سطح 100- به عنوان ناحیه اشباع فروش و برگشت از بالای سطح 100-، به عنوان سیگنالی برای برگشت از ناحیه اشباع فروش (نقطهچینهای سبز رنگ) در نظر گرفته میشود. لمس نوار فوقانی اندیکاتور باندهای بولینجر و شکست ناحیه مقاومتی، حرکت صعودی را آغاز کردند. سپس اندیکاتور CCI با حرکت به زیر سطح 100-، برگشت قیمت را شناسایی کرد. این مثالی بود از ترکیب اندیکاتور باندهای بولینجر و یک اسیلاتور مومنتوم برای دریافت سیگنال در معاملات.

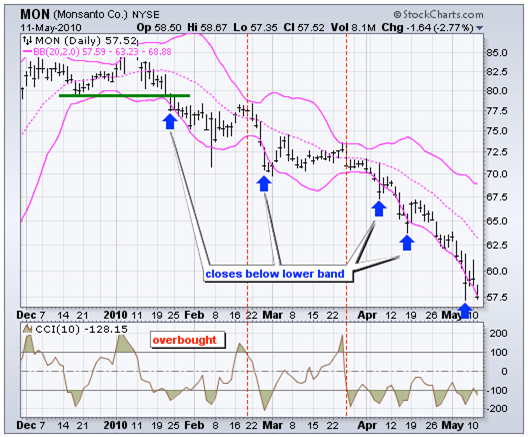

تصویر بالا مربوطه به سهام شرکت Monsanto (MON) است که در آن قیمت در راستای باند پایینی اندیکاتور حرکت میکند. قیمت در ماه ژانویه از یک سطح حمایتی عبور کرد و سپس در زیر باند پایینی اندیکاتور بسته شد. از اواسط ماه ژانویه تا اوایل ماه مِی، قیمت حداقل پنج مرتبه در زیر باند پایینی بسته شده است. توجه کنید که در طول این بازه زمانی، قیمت حتی یک مرتبه هم بالای باند فوقانی اندیکاتور بسته نشده است. شکست سطح حمایتی و اولین بسته شدن قیمت در زیر باند پایینی، آغازگر روند نزولی ارزش سهام این شرکت بودند. همینطور از اسیلاتور شاخص کانال کالا (CCI) با دوره 10 برای شناسایی موقعیتهای اشباع خرید کوتاه مدت استفاده شده است. حرکت این اسیلاتور تا بالای سطح 100+ یعنی ورود به منطقه اشباع خرید. و حرکت اسیلاتور به زیر سطح 100+ سیگنالی برای ادامه حرکت قیمت به سمت پایین (نقطهچین قرمز) محسوب میشود. این سیستم معاملاتی، دو سیگنال خوب در اوایل سال 2010 صادر کرد.

نتیجهگیری

اندیکاتور باندهای بولینجر از طریق SMA با دوره 20، جهت حرکت و از طریق دو باند فوقانی و زیرین آن، نوسانات قیمتی را نشان میدهند. همینطور از این اندیکاتور میتوان بطور نسبی برای تعیین حدود بالا و پایین قیمتها نیز استفاده کرد. براساس بولینجر، باندها چیزی حدود 88 تا 89 درصدپرایس اکشن را دارند، که این امر باعث میشود حرکتی خارج از باندها از اهمیت زیادی برخوردار باشد. از نظر فنی، قیمت بالای باند فوقانی، نسبتا زیاد و قیمت در زیر باند پایینی، نسبتا کم در نظر گرفته میشود. اما قیمت "نسبتا زیاد"، نبایستی به عنوان سیگنالی برای فروش دیده شود. همینطور قیمت "نسبتا کم" نباید به عنوان سیگنالی برای خرید در نظر گرفته شود. در پس بالا و پایین شدن قیمتها، دلایلی نهفته است. همانند سایر اندیکاتورها، باندهای بولینجر را نباید به تنهایی استفاده کرد. تحلیلگران تکنیکال بایستی برای تاییدهای دیگر، اندیکاتور باندهای بولینجر را با تحلیلهای پایهای روند و سایر اندیکاتورها ترکیب کنند.

مترجم: سعید

منبع: school.stockcharts

[1] نام این اندیکاتور در بین اغلب تریدرهای ایرانی به صورت باندهای بولینگر تلفظ میشود. اما به جهت رعایت امانت در ترجمه، از تلفظ صحیح آن "بولینجر" در برگردان فارسی این مقاله استفاده شده است. - مترجم

[2] John Bollinger

[3] Arthur Merrill

Moving Averages

مقدمه

میانگینهای متحرک (مووینگ اورجها) اندیکاتورهایی هستند که نوسانات قیمت را فیلتر کرده و بطور صاف و هموار در جهت روند حرکت میکنند. این اندیکاتورها جهت آینده قیمت را پیشبینی نمیکنند، بلکه جهت فعلی آن را مشخص میکنند، بنابراین به دلیل اتکای این اندیکاتورها به گذشته قیمت، کند و تاخیری هستند. با وجود این، مووینگ اورجها در فیلتر کردن نوسانات شدید قیمت و صاف و هموار کردن روند، کاربرد دارند. همچنین این اندیکاتورها پایه ساخت بسیاری اندیکاتورهای دیگر مانند باندهای بولینجر، مکدی و اسیلاتور مککللان (McClellan) هستند. دو نوع متداول از مووینگ اورجها عبارتند از مووینگ اورج ساده (SMA) و مووینگ اورج نمایی (EMA). از این مووینگ اورجها میتوان به منظور شناسایی جهت روند یا تعیین سطوح مقاومتی و حمایتی استفاده کرد.

در زیر تصویر نموداری با دو اندیکاتور SMA و EMA را مشاهده میکنید.

نحوه محاسبه مووینگ اورج ساده

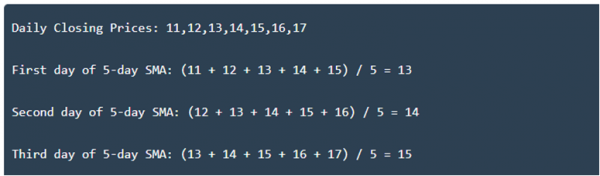

اندیکاتور مووینگ اورج ساده از طریق محاسبه میانگین قیمت در طول یک بازه زمانی مشخص، شکل میگیرد. اغلب مووینگ اورجها قیمت بسته شدن کندلها را در محاسبات وارد میکنند. برای مثال، یک مووینگ اورج با دوره 5، قیمت بسته شدن کندلها در بازه زمانی 5 روزه را جمع کرده و عدد حاصل را بر 5 تقسیم میکند. همانطور که از نام این اندیکاتور پیداست، اندیکاتور میانگین متحرک، درواقع مقادیر میانگین قیمتی را در حال حرکت نشان میدهد. با پیشروی قیمت، دادههای قدیمی قیمت از محاسبات حذف شده و قیمتهای جدید جایگزین میشوند، که این امر باعث حرکت این اندیکاتور در طول زمان میشود. در زیر مثالی آورده شده است که محاسبات یک مووینگ اورج با دوره 5 روزه را در طول 3 روز نشان میدهد.

در روز اول محاسبات، قیمتهای 5 روز گذشته در نظر گرفته شدهاند. در روز دوم، داده قیمتی اول یعنی عدد 11 از محاسبات حذف شده و قیمت جدید 16 وارد میشود. سپس در روز سوم، داده قیمتی اول یعنی 12 از محاسبات حذف میشود و قیمت جدید 17 اضافه میشود. در مثال فوق، قیمتها بطور تدریجی از 11 تا 17 در طول یک بازه زمانی هفت روزه افزایش پیدا کردهاند. توجه کنید که مووینگ اورج نیز در طول بازه زمانی 3 روزه از 13 به 15 ارتقا یافته است. همچنین توجه کنید که مقدار هر مووینگ اورج، کمتر از آخرین قیمت بازه مربوط به آن است. برای مثال، مووینگ اورج روز اول برابر است با 13 و قیمت نهایی دوره آن برابر 15 است. قیمت در چهار روز گذشته مقادیر کمتری دارد و این سبب تاخیری بودن مووینگ اورج میشود.

نحوه محاسبه مووینگ اورج نمایی

مووینگ اورجهای نمایی (EMA) به دلیل اعمال وزن یا سهم اثر بیشتر برای قیمتهای اخیر دوره، تاخیر کمتری دارند. وزنی که برای قیمتهای اخیر دوره اعمال میشود، به تعداد دوره مورد محاسبه بستگی دارد. EMAها از این جهت با مووینگ اورجهای ساده تفاوت دارند که محاسبه EMA یک روز، به محاسبه EMA تمام روزهای قبل از آن بستگی دارد. برای محاسبه تقریبا دقیق یک EMA با دوره 10 روزه، به دادههای قیمتی خیلی بیشتر از 10 روز نیاز دارید.

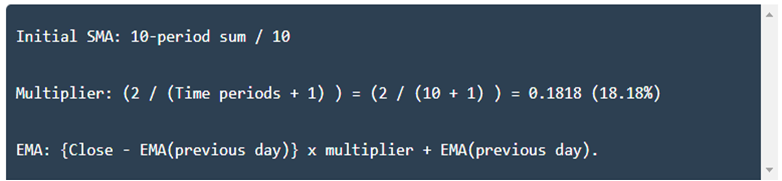

در محاسبه یک مووینگ اورج نمایی (EMA) سه مرحله وجود دارد. در ابتدا باید مووینگ اورج ساده برای مقدار اولیه EMA محاسبه شود. محاسبه مووینگ اورج نمایی (EMA) باید از نقطهای شروع شود، به همین خاطر در اولین دوره، از مووینگ اورج ساده به عنوان دوره گذشته EMA استفاده میشود. در مرحله دوم، باید ضریب وزنی محاسبه شود. در مرحله سوم، باید مووینگ اورج نمایی برای هر روز بین EMA اولیه و روز فعلی با استفاده از قیمت، ضریب وزنی و مقدار EMA در دوره گذشته محاسبه شود. رابطه زیر برای EMA با دوره 10 روزه نوشته شده است.

ضریب وزنی

در یک مووینگ اورج نمایی با دوره 10، ضریب 18.18% به آخرین قیمت دوره اعمال میشود. EMA با دوره 10 روزه را به صورت EMA 18.18 درصدی نیز مینامند. در EMA با دوره 20، ضریب 9.52% به آخرین قیمت دوره اعمال میشود (2/(20+1)=0.0952). توجه کنید که وزن اعمال شده برای دورههای کوتاهتر نسبت به دورههای بلندتر، بیشتر است. در واقع، با دو برابر شدن طول دوره، ضریب وزنی نصف میشود.

اگر بخواهید درصد مشخصی را برای یک EMA استفاده کنید، میتوانید از رابطه زیر برای تبدیل درصد به دوره زمانی استفاده و سپس مقدار بدست آمده را به عنوان پارامتر EMA وارد کنید.

دقت EMA

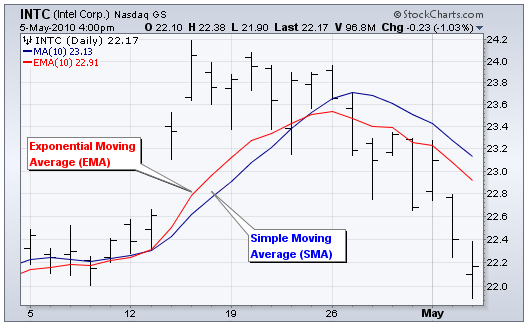

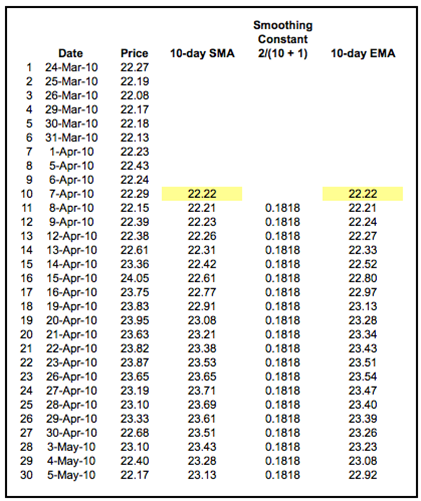

در زیر مثالی از یک مووینگ اورج ساده با دوره 10 روزه و یک مویینگ اورج نمایی با دوره 10 روزه برای سهام شرکت Intel آورده شده است. محاسبه SMA خیلی ساده است و توضیح چندانی نیاز ندارد: SMA با دوره 10 روزه با ورود داده قیمتی جدید به جلو پیشروی میکند و دادههای قیمتی قدیمی را از دوره محاسبه حذف میکند. در این مثال، محاسبه مووینگ اورج نمایی از مقدار SMA (22.22) به عنوان اولین مقدار EMA، شروع میشود. پس از اولین محاسبه، رابطه EMA استفاده شده است.

در رابطه مورد استفاده برای EMA، مقدار دوره گذشته EMA وارد میشود، که در نتیجه یعنی مقدار دوره پیش از آن دوره نیز وارد محاسبات میشود و الی آخر. مقدار مربوط به دوره گذشته EMA به میزان کوچکی در مقدار فعلی EMA اثر دارد. بنابراین، تغییرات آینده EMA به تعداد دادههای گذشته که وارد محاسبات شدند، بستگی دارد. برای دقت ایدهآل 100 درصدی در محاسبه EMA، باید تمام دادههای قیمتی که تا کنون شکل گرفتهاند، وارد محاسبات شوند، یعنی محاسبات از اولین روزی که دادههای قیمتی جفتارز یا سهام مورد نظر ارائه شدهاند، شروع شود. دستیابی به این حجم از اطلاعات همیشه ممکن نیست، اما هر چه از دادههای قیمتی بیشتری استفاده کنید، دقت محاسبه EMA افزایش مییابد. هدف، دستیابی به دقت حداکثری و به حداقل رساندن زمان محاسبات است.

در مثال زیر دادههای قیمتی 30 دوره گذشته استفاده شدهاند. به دلیل استفاده از تنها 30 داده قیمتی، محاسبه EMA با دوره 10 روزه، از دقت خیلی بالایی برخوردار نخواهد بود. اما در نمودارها، حداقل از دادههای 250 دوره گذشته استفاده میشود (معمولا خیلی بیشتر از این تعداد)، که در نتیجه EMA بدست آمده تا حد اختلاف یک پِنی دقت دارد.

فاکتور تاخیر

هرچه دوره مووینگ اورج طولانیتر باشد، تاخیر آن بیشتر میشود. یک مووینگ اورج نمایی با دوره 10، در نزدیکی قیمتها حرکت میکند و با تغییرات قیمتی، به سرعت تغییر میکند. مووینگ اورجهای با دورههای کوتاه مانند قایقهای موتوری پر شتاب هستند و سریعا تغییر جهت میدهند. در عوض، یک مووینگ اورج با دوره 100، دادههای قیمتی زیادی از گذشته را در خود دارد که حرکت آن را کند میکنند. مووینگ اورجهای با دورههای طولانیتر مانند نفتکشهای اقیانوسپیما کند هستند و به آرامی تغییر جهت میدهند. برای اینکه یک مووینگ اورج با دوره 100 جهت خود را تغییر دهد، لازم است تغییرات بزرگ و طولانی مدتی صورت گرفته باشد.

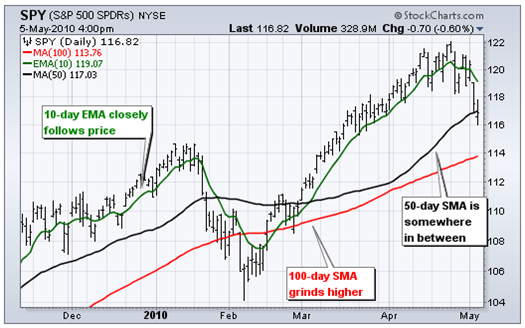

تصویر بالا نمودار مربوط به S&P 500 ETF را نشان میدهد که در آن یک EMA با دوره 10 روزه نزدیک به کندلها حرکت میکند و یک SMA با دوره 100 روزه، فاصله بیشتری با قیمت دارد. حتی نزول قیمت در بازه زمانی ژانویه-فوریه، تغییری در حرکت SMA با دوره 100 ایجاد نکرد. SMA با دوره 50 از لحاظ فاکتور تاخیر، بین مووینگ اورج با دورههای 10 و 100 قرار میگیرد.

مقایسه مووینگ اورجهای ساده و نمایی

اگرچه تفاوتهای واضحی بین مووینگ اورجهای ساده و نمایی مشاهده میشود، اما با اینحال نمیتوان گفت یکی از آنها نسبت به دیگری برتری دارد. مووینگ اورجهای نمایی تاخیر کمتری دارند و بنابراین در برابر تغییرات قیمتی اخیر حساسیت بیشتری نشان میدهند. مووینگ اورجهای نمایی، پیش از مووینگ اورجهای ساده تغییرات حرکتی را نشان میدهند. از طرفی دیگر، مووینگ اورجهای ساده میانگین حقیقی قیمت در تمام طول بازه مد نظر را نمایش میدهند. همینطور مووینگ اورجهای ساده میتوانند در شناسایی سطوح مقاومتی و حمایتی بهتر عمل کنند.

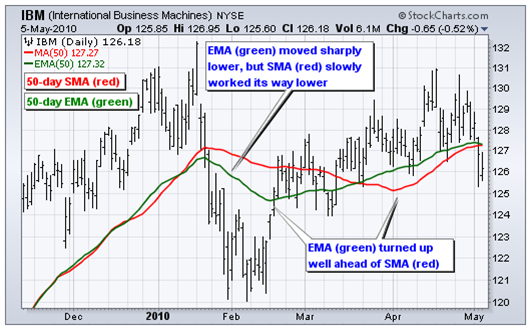

اینکه از کدام یک از انواع مووینگ اورج استفاده شود، به هدف، روش تحلیل و افق زمانی بستگی دارد. تحلیلگران تکنیکال بهتر است هر دو نوع مووینگ اورج را در چارچوبهای زمانی (تایم فریم) متفاوت، آزمایش کنند تا پاسخ این سوال را پیدا کنند. تصویر زیر نمودار مربوط به IBM را نشان میدهد که در آن یک SMA با دوره 50 روزه به رنگ قرمز و یک EMA با دوره 50 روزه به رنگ سبز مشاهده میشود. هر دوی این مووینگ اورجها در اواخر ماه ژانویه یک قله تشکیل دادند، اما شیب نزولی EMA نسبت به SMA بیشتر بوده است. EMA در اواسط ماه فوریه به سمت بالا برگشت، اما SMA تا آخر ماه مارس به حرکت نزولی خود ادامه داد. توجه کنید که SMA پس از بیش از یک ماه از برگشت EMA، به سمت بالا چرخش کرد.

دورهها و تایم فریمها

تعیین دوره مووینگ اورج به اهداف تحلیل بستگی دارد. مووینگ اورجهایی با دوره کوتاه (5 تا 20 دوره) برای روندها و معاملات کوتاهمدت مناسبتر هستند. تحلیلگران تکنیکالی که به روندهای میانمدت علاقمند هستند، به استفاده از مووینگ اورجهایی با دورههای طولانیتر از حتی 20 تا 60 دوره تمایل دارند. معاملهگران بلندمدت، استفاده از مووینگ اورجهایی با دوره 100 یا بالاتر را ترجیح میدهند.

بعضی از دورههای مووینگ اورجها نسبت به سایر آنها، از محبوبیت بیشتری برخوردارند. احتمالا محبوبترین آنها مووینگ اورج با دوره 200 است. از تعداد دوره آن پیداست که یک مووینگ اورج بلندمدت میباشد. مورد بعدی، مووینگ اورج با دوره 50 است که برای روندهای میانمدت محبوب است. بسیاری از تحلیلگران تکنیکال از هر دو مووینگ اورج با دورههای 50 و 200 استفاده میکنند. برای روندهای کوتاهمدت، در گذشته مووینگ اورج با دوره 10 به دلیل سادگی محاسبات آن، محبوب بوده است. چرا که کافی است قیمتها را جمع کنید و سپس ممیز اعشار را یک رقم به عقب حرکت بدهید.

شناسایی روند

جهت حرکت مووینگ اورج، فارغ از ساده یا نمایی بودن آن، اطلاعات مهمی درباره قیمت بیان میکند. یک مووینگ اورج صعودی نشان میدهد که قیمتها تدریجا در حال افزایش هستند. یک مووینگ اورج نزولی، بیان میکند که قیمتها بطور میانگین در حال کاهش هستند. یک مووینگ اورج با دوره بلندمدت صعودی، نشان از یک روند بلندمدت صعودی دارد. و یک مووینگ اورج بلندمدت نزولی، نشان از یک روند بلندمدت نزولی دارد.

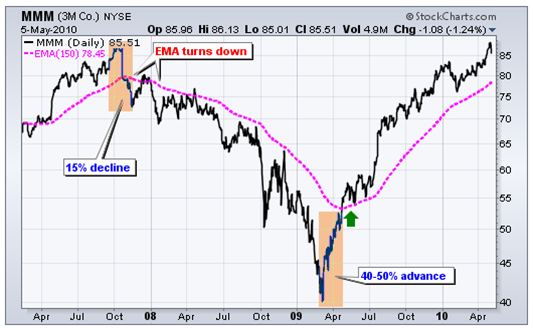

تصویر بالا مربوط به 3M (MMM) است که در آن یک مووینگ اورج نمایی با دوره 150 روزه مشاهده میشود. این مثال عملکرد خوب مووینگ اورجها در روندهای قوی را نشان میدهد. EMA با دوره 150 در ماه نوامبر سال 2007 و سپس در ماه ژانویه سال 2008، به سمت پایین چرخش کرد. توجه کنید که برای تغییر جهت این مووینگ اورج، قیمت 15 درصد کاهش یافته است. این اندیکاتورهای تاخیری، نقاط برگشت روند را به هنگام وقوع (در بهترین حالت) یا پس از وقوع آنها (در بدترین حالت) شناسایی میکنند. قیمت تا ماه مارس سال 2009 به حرکت نزولی خود ادامه داد و سپس به اندازه 40 تا 50 درصد به سمت بالا حرکت کرد. توجه کنید که EMA با دوره 150 تنها پس از این حرکت صعودی، تغییر جهت داده است. اما به محض این تغییر جهت در اندیکاتور، قیمت طی 12 ماه بعدی به صعود خود ادامه داد. مووینگ اورجها در روندهای قوی، فوقالعاده عمل میکنند.

کراس دوبل

برای دریافت سیگنالهایی از نوع کراس، میتوان از دو مووینگ اورج استفاده کرد. در کتاب تحلیل تکنیکال در بازارهای مالی، جان مورفی این روش را بصورت روش کراس دوبل نامگذاری میکند. در روش کراس دوبل از یک مووینگ اورج با دوره نسبتا کوتاه و یک مووینگ اورج دیگر با دوره نسبتا طولانی استفاده میشود. مطابق تمامی مووینگ اورجها، دوره مووینگ اورج مورد استفاده، تعیین کننده تایمفریم سیستم معاملاتی است. سیستمی که از یک EMA با دوره 5 و یک EMA با دوره 35 استفاده میکند، یک سیستم معاملاتی کوتاهمدت محسوب میشود. در مقابل سیستمی که از یک SMA با دوره 50 و یک SMA با دوره 200 استفاده میکند، به عنوان یک سیستم معاملاتی میانمدت یا حتی شاید بلندمدت شناخته میشود.

یک کراس صعودی زمانی رخ میدهد که مووینگ اورج با دوره کوتاهتر، مووینگ اورج با دوره بلندتر را به سمت بالا قطع کند. این نوع از کراس به عنوان کراس طلایی نیز شناخته میشود. یک کراس نزولی نیز هنگامی اتفاق میافتد که مووینگ اورج با دوره کوتاهتر، مووینگ اورج با دوره بلندتر را به سمت پایین قطع کند. این نوع از کراس به عنوان کراس مُرده نیز معروف است.

کراسهای مووینگ اورج، نسبتا دیر سیگنال صادر میکنند. گذشته از اینها، چنین سیستمی از دو اندیکاتور تاخیری استفاده میکند. هرچه دوره مووینگ اورج بلندتر باشد، تاخیر سیگنالها نیز بیشتر میشود. اگر روند خوبی در حال وقوع باشد، این سیگنالها به خوبی عمل میکنند. اما اگر روند شدیدی در جریان نباشد، سیستم کراس مووینگ اورجها از اعتبار چندانی برخوردار نیست.

همچنین روش کراس سهتایی نیز وجود دارد که در آن از سه مووینگ اورج استفاده میشود. مجددا، سیگنال هنگامی صادر میشود که مووینگ اورج با کوتاهترین دوره از دو مووینگ اورج دیگر عبور کند. یک سیستم معاملاتی کراس سهتایی ساده، از مووینگ اورجهایی با دورههای 5، 10 و 20 تشکیل میشود.

تصویر بالا مربوط به سهام Home Depot (HD) است که در آن یک EMA با دوره 10 روزه (نقطهچین سبز رنگ) و یک EMA با دوره 50 روزه (خط قرمز رنگ) مشاهده میشود. خط مشکی نمایانگر قیمت بسته شدن کندلها است. کراس مووینگ اورج پیش از صدور یک سیگنال خوب، سه سیگنال نوسانی ایجاد کرده بود. در اواخر ماه اکتبر، EMA با دوره 10، EMA با دوره 50 را به سمت پایین قطع کرد (1)، اما چندان طولی نکشید که در اواسط ماه نوامبر، EMA با دوره 10 مجددا به به سمت بالا برگشت (2). این کراس قدری بیشتر به طول انجامید، اما کراس نزولی بعدی در ماه ژانویه (3)، در نزدیکی سطوح قیمتی اواخر ماه نوامبر رخ داد که منجر به یک نوسان کوتاه شد. این کراس نزولی نیز خیلی طول نکشید که پس از گذشت چند روز، EMA با دوره 10 مجددا EMA با دوره 50 را به سمت بالا قطع کرد (4). پس از 3 سیگنال نامطلوب، در نهایت سیگنال چهارم وقوع یک حرکت شدید را پیشبینی کرد که با پیشرفت بیش از 20 درصدی قیمت همراه شد.

دو روش اصلاحی وجود دارند. اولا، کراسها ممکن است سیگنالهای اشتباه زیادی صادر کنند. استفاده از یک فیلتر قیمتی یا زمانی میتواند برای تشخیص سیگنالهای اشتباه کمک کنند. معاملهگران میتوانند پیش از هر واکنشی در مواجهه با کراسها، صبر کنند تا 3 دوره از زمان وقوع آنها بگذرد، یا اینکه منتظر باشند تا EMA با دوره 10 پس از کراس از EMA با دوره 50، به مقدار مشخصی از آن فاصله بگیرد. ثانیا، میتوان از اندیکاتور مکدی جهت شناسایی و اندازهگیری کراسها استفاده کرد. مکدی با تنظیمات (10،50،1) خطی را نشان میدهد که بیانگر اختلاف بین دو مووینگ اورج نمایی است. اندیکاتور مکدی پس از یک کراس طلایی، مقداری مثبت و پس از یک کراس مرده، مقداری منفی را اتخاذ میکند. همچنین به طریق مشابه میتوان از اسیلاتور درصد قیمتی (PPO) برای نشان دادن درصد اختلاف نیز استفاده کرد. توجه داشته باشید که اندیکاتورهای مکدی و PPO براساس مووینگ اورجهای نمایی عمل میکنند و بنابراین با مووینگ اورجهای ساده مطابقت و همخوانی ندارند.

تصویر فوق مربوط به سهام Oracle (ORCL) است که در آن یک EMA با دوره 50، یک EMA با دوره 200 و مکدی با تنظیمات (50،200،1) مشاهده میشود. در طول یک بازه زمانی 2.5 ساله، 4 کراس مووینگ اورج رخ داده است. سه سیگنال اول نتایج خوبی به همراه نداشتند. کراس چهارم با یک روند پایدار تا سطح قیمتی 25 دنبال شده است. مجددا مشاهده میکنید که کراس مووینگ اورجها در روندهای قوی، بسیار خوب عمل میکنند، اما در غیاب روندها، باعث ضررهای زیادی میشوند.

کراس قیمت

میتوان از مووینگ اورجها برای دریافت سیگنال از طریق کراس قیمت نیز استفاده کرد. یک سیگنال صعودی زمانی ایجاد میشود که قیمت، مووینگ اورج را به سمت بالا قطع کند. در مقابل، یک سیگنال نزولی هنگامی صادر میشود که قیمت، مووینگ اورج را به سمت پایین قطع کند. میتوان از ترکیب کراس قیمتی در روندهای قوی استفاده کرد. مووینگ اورج با دوره بلندتر، برای شناسایی روندهای قوی و مووینگ اورج با دوره کوتاهتر جهت صدور سیگنال استفاده شود. معاملهگر میتواند تنها هنگامی که قیمت بالای مووینگ اورج با دوره بلندتر قرار دارد، منتظر کراس قیمتی صعودی باشد. این روش هماهنگی بیشتری با روند دارد. برای مثال، اگر قیمت بالای خط مووینگ اورج با دوره 200 قرار داشته باشد، تحلیلگران تکنیکال تنها بر سیگنالهایی تمرکز میکنند که در آنها قیمت، مووینگ اورج با دوره 50 را به سمت بالا قطع میکند. واضح است که در صورت وقوع کراس قیمتی به زیر خط مووینگ اورج با دوره 50، از آن صرفنظر میشود، چرا که روند فعلی صعودی است. در واقع در این حالت، کراس نزولی صرفا بیانگر وقوع احتمالی یک حرکت اصلاحی در میانه یک روند صعودی بزرگتر است. کراس مجدد به سمت بالای خط مووینگ اورج با دوره 50، سیگنالی برای تغییر جهت قیمت به سمت بالا و ادامه روند صعودی بزرگ را صادر میکند.

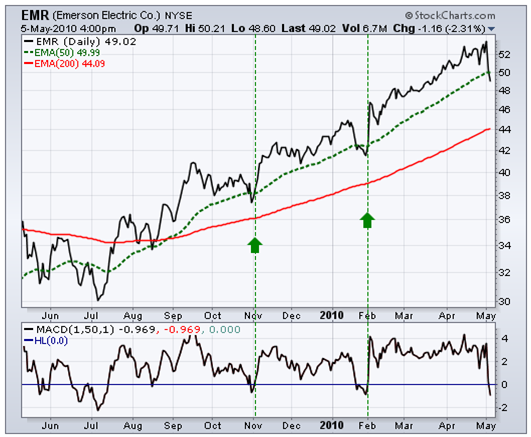

تصویر زیر مربوط به سهام Emerson Electric (EMR) است که در آن دو EMA با دورههای 50 و 200 مشاهده میشود. قیمت در ماه آگست، مووینگ اورج با دوره 200 را به سمت بالا قطع کرده است. در اوایل ماههای نوامبر و فوریه، قیمت به زیر EMA با دوره 50 نفوذ کرده است. سپس به سرعت قیمت به بالای EMA با دوره 50 بازگشته و سیگنالهایی صعودی و هماهنگ با روند صعودی قیمت ایجاد کرده است (فلشهای سبز رنگ). مکدی با تنظیمات (1،50،1) در پنجره پایین تصویر مشاهده میشود که از آن به منظور تایید کراس قیمتی به زیر یا بالای EMA با دوره 50 استفاده شده است. یادآوری میشود که EMA با دوره یک، معادل نمودار بسته شدن قیمتها است. MACD(1,50,1) هرگاه قیمت بالای EMA با دوره 50 بسته شود، مثبت و هرگاه قیمت زیر EMA با دوره 50 بسته شود، مقداری منفی دارد.

حمایت و مقاومت

مووینگ اورجها ممکن است به عنوان حمایت در روندهای صعودی و مقاومت در روندهای نزولی نیز عمل کنند. یک روند صعودی کوتاهمدت، ممکن است در نزدیکی خط مووینگ اورج ساده با دوره 20 که از آن در اندیکاتور باندهای بولینجر نیز استفاده میشود، حمایت شود. همچنین، یک روند صعودی بلندمدت ممکن است در حوالی مووینگ اورج ساده با دوره 200، که یکی از محبوبترین مووینگ اورجهای بلندمدت است، حمایت شود. در واقع، مووینگ اورج با دوره 200 به دلیل وسعت استفاده آن توسط بسیاری از معاملهگران، ممکن است به عنوان حمایت یا مقاومت عمل کند.

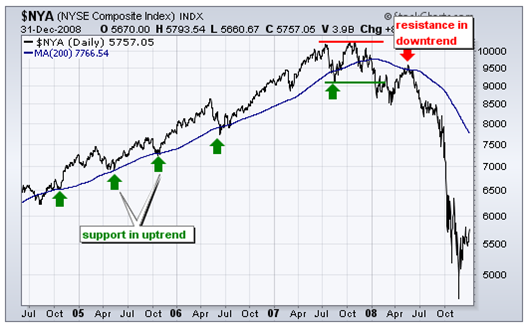

تصویر بالا ارزش سهام NY Composite را از اواسط سال 2004 تا اواخر سال 2008 نشان میدهد که در آن از یک مووینگ اورج ساده با دوره 200 استفاده شده است. این مووینگ اورج در چندین مورد حین پیشرفت قیمت، به عنوان سطح حمایتی عمل کرده است. با تغییر روند پس از شکست یک سطح حمایتی دو قله، این مووینگ اورج در نزدیکی قیمت 9500 به صورت مقاومت عمل کرده است.

هیچگاه از مووینگ اورجها، به ویژه مووینگ اورجهایی با دورههای بلند، انتظار نداشته باشید که به عنوان سطوح دقیق حمایتی و مقاومتی عمل کنند. بازار به واسطه احساسات و تمایلات معاملهگران پیشروی میکند، به همین خاطر این اندیکاتورها خطاهای زیادی ممکن است مرتکب شوند. به جای توقع سطوح دقیق، میتوانید از مووینگ اورجها به منظور شناسایی نواحی مقاومتی و حمایتی استفاده کرد.

نتیجهگیری

مزایای استفاده از مووینگ اورجها نسبت به معایب آنها خیلی بیشتر است. مووینگ اورجها اندیکاتورهای روند با تاخیری هستند که همواره یک گام عقب میمانند. این ویژگی آنها لزوما ناپسند نیست. با این همه، روند دوست شماست و بهتر است در جهت روند معامله کنید. با استفاده از مووینگ اورجها میتوان اطمینان حاصل کرد که در جهت روند فعلی معامله انجام میشود. اگرچه روند دوست شماست، اما خیلی اوقات روندی وجود ندارد و قیمت به صورت خنثی نوسان میکند، که در این شرایط مووینگ اورجها کاربردی ندارند. به محض برقراری روند، مووینگ اورجها شما را مطلع میکنند، اما سیگنالها همواره با تاخیر صادر میشوند. توقع نداشته باشید که با استفاده تنها از مووینگ اورجها در سقف بفروشید و در کف بخرید. همانند سایر ابزارهای تحلیل تکنیکال، نباید از مووینگ اورجها به تنهایی استفاده کرد، بلکه بهتر است با دیگر ابزارهای تکمیلی ترکیب شوند. تحلیلگران تکنیکال میتوانند از مووینگ اورجها برای شناسایی روند کلی و از اندیکاتور RSI جهت تعیین سطوح اشباع خرید و اشباع فروش استفاده کنند.

مترجم: سعید

منبع: school.stockcharts

On Balance Volume

مقدمه

حجم تعادلی (OBV) اندیکاتوری است که فشار خرید و فروش را از طریق اضافه کردن حجم در دورههای زمانی صعودی و کاهش حجم در دورههای نزولی، اندازهگیری میکند.OBV توسط جو گرَنویل طراحی شده و نخستین بار در کتاب او تحت عنوان کلید جدید گرنویل برای سودآوری در بازار سرمایه که در سال 1963 منتشر شد، معرفی گردید. این اندیکاتور یکی از اولین ابزارهایی بود که قابلیت اندازهگیری جریان حجمی منفی و مثبت را داشت. تحلیلگران تکنیکال میتوانند برای پیشبینی حرکات قیمت، به دنبال وقوع واگراییها بین نمودار قیمت و OBV باشند و یا از OBV به منظور تائیدی برای روند قیمت استفاده کنند.

نحوه محاسبه

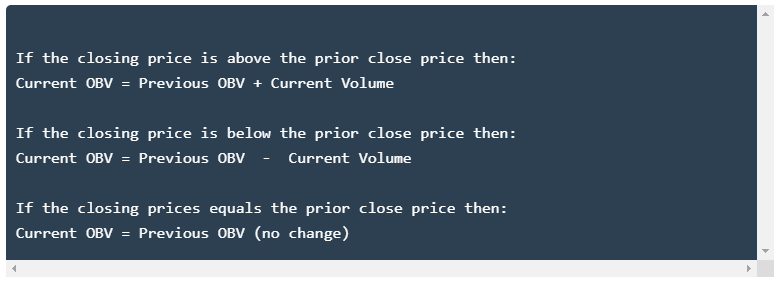

خط اندیکاتور حجم تعادلی (OBV) بطور ساده مجموع حجم منفی و مثبت را در طول زمان نشان میدهد. هرگاه قیمت بسته شدن کندل فعلی بالاتر از قیمت بستهشدن کندل قبلی باشد، حجم آن دوره مثبت است و هنگامی که قیمت بسته شدن کندل فعلی از قیمت بسته شدن کندل قبلی پایینتر باشد، حجم آن دوره منفی است.

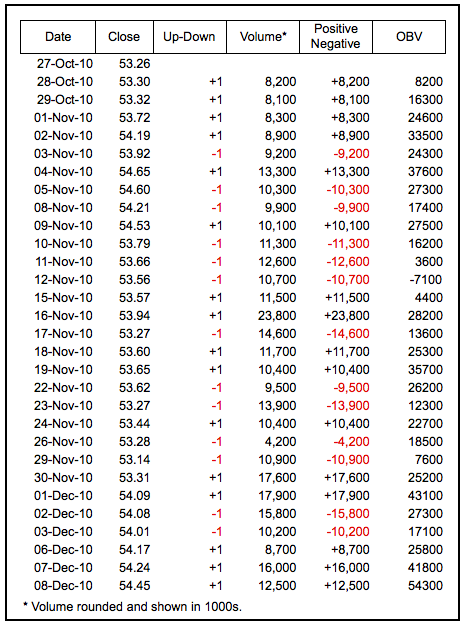

جدول بالا دادههای مربوط به سهام Wal-Mart (WMT) را نشان میدهد. ارقام حجمهایی که در جدول مشاهده میشود گرد شده و به 1000 تقسیم شدهاند. به عبارتی دیگر، 8.200 در واقع برابر است با 8.200.000 یا 8.2 میلیون سهم. در وهله اول باید مشخص شود که ارزش این سهام در قیمت بالاتری بسته شده (1+) یا پایینتر (1-). سپس از این عدد به عنوان مضربی برای محاسبه حجم منفی یا مثبت استفاده میشود. ستون آخر (OBV) مجموع حجم منفی و مثبت را نشان میدهد. از آنجائیکه محاسبه مقادیر OBV باید از یک مقدار اولیه شروع شوند، این مقدار آغازین (8200) برابر است با حجم منفی یا مثبت دوره اول. تصویر زیر نمودار سهام Wal-Mart را به همراه حجم و OBV نشان میدهد.

معنی و مفهوم

گرنویل عقیده داشت که حجم بر قیمت مقدم است. هرگاه حجم دورههای زمانی صعودی نسبت به حجم دورههای زمانی نزولی بیشتر باشد، OBV صعود میکند. در مقابل، هرگاه حجم دورههای زمانی نزولی نسبت به حجم دورههای صعودی بیشتر باشد، OBV سقوط میکند. OBV صعودی نشان از فشار حجمی مثبت دارد که میتواند به صعود نمودار قیمت منتهی شود. همچنین، OBV نزولی نشان از فشار حجمی منفی دارد که میتواند حاکی از نزول نمودار قیمت در آینده باشد. گرنویل در تحقیقات خود اشاره کرده است که OBV اغلب اوقات جلوتر از قیمت حرکت میکند. بنابراین درصورتی که نمودار قیمت نزولی یا بیحرکت باشد، از صعود OBV میتوان انتظار صعود قیمت را داشت. همچنین، اگر نمودار قیمت صعودی یا بیحرکت باشد، از نزول OBV میتوان توقع داشت که قیمت در آینده نزول میکند.

مقدار مطلق OBV اهمیتی ندارد. در عوض تحلیلگران بهتر است بر درک ویژگیهای خط OBV تمرکز کنند. اولا، برای OBV روندی را مشخص کنید. در مرحله دوم، تعیین کنید که آیا روند کنونی OBV با روند نمودار قیمت مورد بررسی تطابق دارد یا خیر. سپس سطوح حمایتی و مقاومتی را مشخص کنید. به محض شکسته شدن این سطوح، روند OBV تغییر خواهد کرد و میتوان از شکست این نواحی برای دریافت سیگنال استفاده کرد. بعلاوه، توجه داشته باشید که محاسبات اندیکاتور OBV براساس قیمت بسته شدن کندلها انجام میشود. به همین خاطر، به هنگام تعیین واگراییها یا شکست سطوح حمایتی و مقاومتی، بایستی قیمت بسته شدن کندلها مد نظر قرار گیرد. در آخر اینکه، گاهی اوقات ممکن است افزایش یا کاهش شدید حجم منجر به ایجاد حرکات تندی در خط OBV شود.

واگراییها

به منظور پیشبینی تغییر روند میتوان از سیگنال واگراییهای نزولی و صعودی استفاده کرد. این سیگنالها در واقع براساس این نظریه هستند که حجم بر قیمت مقدم است. واگرایی صعودی زمانی شکل میگیرد که OBV به سمت بالا حرکت میکند یا یک Higher Low تشکیل میدهد در حالیکه نمودار قیمت به سمت پایین حرکت میکند یا یک Lower Low ایجاد میکند. واگرایی نزولی هنگامی شکل میگیرد که OBV به سمت پایین حرکت میکند یا یک Lower Low تشکیل میدهد در حالیکه نمودار قیمت به سمت بالا حرکت میکند یا یک Higher High ایجاد میکند. وقوع واگرایی بین OBV و نمودار قیمت، تحلیلگران تکنیکال را از تغییر جهت احتمالی قیمت در آینده باخبر میسازد.

تصویر زیر نمودار مربوط به سهام Starbucks (SBUX) را نشان میدهد که یک واگرایی صعودی در ماه جولای در آن شکل گرفته است. در نمودار قیمت، ارزش این سهام به پایینتر از کف قیمتی ماه ژوئن نزول کرده و در اوایل ماه جولای یک Lower Low تشکیل داده است. از طرفی دیگر، خط OBV بالاتر از کف ماه ژوئن باقی مانده و به این ترتیب یک واگرایی صعودی رخ داده است. پیش از شکست سطح مقاومتی در نمودار قیمت، OBV سطح مقاومتی مربوط به خود را شکسته است. این مورد یکی از نمونههایی است که نظریه مقدم بودن حجم بر قیمت را نشان میدهد. یک هفته بعد نمودار قیمت، سطح مقاومتی را شکسته و تا بالای قیمت 20 و سودی بیشتر از 30 درصد پیش رفته است. تصویر بعد نمودار مربوط به Texas Instruments (TXN) را نشان میدهد که در آن خط OBV حرکتی صعودی داشته است در حالیکه نمودار قیمت حرکتی خنثی را تجربه میکرده. حرکت رو به بالای OBV در حین حرکت خنثی نمودار قیمت نشان از انباشت حجم دارد که در این مورد صعودی است.

تصویر زیر نمودار مربوط به Medtronic (MDT) را نشان میدهد که در آن یک واگرایی نزولی شکل گرفته و سپس قیمت به سمت پایین حرکت کرده است. خطچینهای افقی دوره وقوع واگرایی را مشخص میکنند. نمودار قیمت به سمت بالا حرکت کرده (از 43 به 45) در حالیکه خط OBV به سمت پایین نزول کرده است. همچنین، توجه داشته باشید که در حین وقوع این واگرایی، OBV سطح حمایتی مربوط به خود را نیز شکسته است. روند صعودی خط OBV با عبور به زیر کف ایجاد شده در ماه فوریه، تغییر جهت داده است. از طرفی دیگر، در همین زمان نمودار قیمت همچنان به سمت بالا حرکت میکرده است. در نهایت حجم غالب شده و نمودار قیمت تا حوالی قیمت 31 و 32 نزول کرده است. تصویر دوم نمودار مربوط به Valero Energy (VLO) را نشان میدهد که در ماه آوریل OBV یک واگرایی نزولی را ایجاد کرده و سپس با شکست سطح حمایتی در ماه مِی تائید شده است.

تائید روند

میتوان از OBV به منظور تائید روند و شکست نواحی حمایتی و مقاومتی استفاده کرد. تصویر زیر نمودار مربوط به Best Buy (BBY) را نشان میدهد که در آن سه سیگنال تائیدی و همچنین تائید روند نمودار قیمت مشاهده میشود. خط OBV و نمودار قیمت در فاصله زمانی دسامبر-ژانویه به سمت پایین حرکت کردهاند، سپس از ماه مارس تا آوریل به سمت بالا حرکت کردهاند و در بازه ماه مِی تا آگست مجددا نزول کردهاند و نهایتا از ماه سپتامبر تا اکتبر دوباره به سمت بالا صعود کردهاند. روند حرکتی در OBV مطابق روند حرکت نمودار قیمت است.

همچنین OBV تغییر روند در نمودار BBY را تائید کرده است. دقت کنید که چگونه نمودار قیمت در اواخر ماه فوریه سطح مقاومتی را شکسته و در ماه مارس OBV با شکست سطح مقاومتی مربوط به خود، این حرکت را تائید کرده است. در اواخر ماه آوریل، نمودار قیمت سطح حمایتی را شکسته و در ماه مِی OBV با شکست سطح حمایتی مربوط به خود، این حرکت را تائید کرده است. در اوایل ماه سپتامبر، نمودار قیمت سطح مقاومتی را شکسته و یک هفته بعد OBV با شکست خط روند مربوط به خود، این حرکت را تائید کرده است. صدور این سیگنالهای همزمان نشان میدهند که حجمهای منفی و مثبت در هماهنگی با حرکت قیمت هستند.

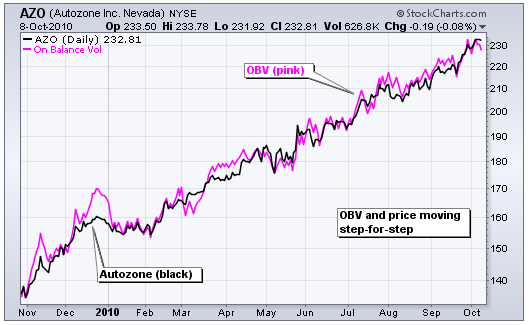

گاهی اوقات OBV قدم به قدم به همراه نمودار قیمت حرکت میکند. در این صورت، OBV شدت روند نمودار قیمت را، در هر دو حالت نزولی و صعودی، تائید میکند. تصویر زیر مربوط به Autozone (AZO) است که در آن خطوط مشکی و صورتی به ترتیب نمودار قیمت و خط OBV را نشان میدهند. هر دو این خطوط در بازه زمانی نوامبر 2009 تا اکتبر 2010 حرکتی صعودی داشتهاند. در طول این حرکت صعودی، حجم مثبت قوت خود را از دست نداده است.

نتیجهگیری

حجم تعادلی (OBV) اندیکاتور سادهای است که با استفاده از دادههای حجم و قیمت، فشار خرید و فروش را اندازهگیری میکند. هرگاه حجم مثبت از حجم منفی بیشتر شود، فشار خرید افزایش مییابد و خط OBV به سمت بالا حرکت میکند. هنگامی که حجم منفی از حجم مثبت بیشتر شود، فشار فروش افزایش مییابد و خط OBv به سمت پایین نزول میکند. تحلیلگران تکنیکال میتوانند با استفاده از OBV روند فعلی نمودار قیمت را تائید کنند یا اینکه به دنبال واگراییهای باشند و تغییر جهت احتمالی حرکت قیمت را پیشبینی کنند. همانند سایر اندیکاتورها، بسیار مهم است که از OBV در کنار دیگر جنبههای تحلیل تکنیکال استفاده شود. این اندیکاتور به تنهایی کافی نیست. میتوان OBV را با تحلیل الگوهای قیمتی پایه یا دریافت سیگنال تائید از اسیلاتورهای مومنتوم ترکیب کرد.

مترجم: سعید

منبع: school.stockcharts

[1] Joe Granville

Parabolic SAR

مقدمه

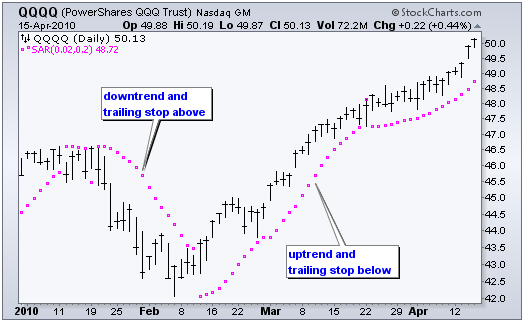

اندیکاتور پارابولیک سار (Parabolic SAR) که توسط ولز وایلدر طراحی و توسعه پیدا کرده است، به عنوان یک سیستم معاملاتی مبتنی بر قیمت و زمان شناخته میشود. وایلدر این اندیکاتور را "سیستم سهموی (پارابولیک) زمان/قیمت" نامگذاری کرد. SAR مخفف عبارت Stop and Reverse به معنای "توقف و بازگشت" است که در واقع اندیکاتور اصلی مورد استفاده در این سیستم است. این اندیکاتور حین بسط و پیشروی روند در طول زمان، قیمت را دنبال میکند. هنگامی که قیمت در حال افزایش است، اندیکاتور در زیر آن و زمانی که قیمت نزول میکند، اندیکاتور در بالای آن قرار میگیرد. به این ترتیب، این اندیکاتور به هنگام توقف و بازگشت قیمت، متوقف شده و جهت خود را تغییر میدهد.

وایلدر نخستین بار در کتابی که در سال 1978 با عنوان مفاهیمی جدید در سیستمهای معاملاتی تکنیکال منتشر کرد، سیستم پارابولیک قیمت/زمان را معرفی نمود. این کتاب همچنین اندیکاتورهای دیگری از قبیل RSI، برد واقعی میانگین (ATR) و مفهوم حرکت جهتدار (ADX) را دربرمیگیرد. اگر چه این اندیکاتور پیش از ظهور کامپیوترها طراحی شده است، اما با گذشت زمان قابلیت خود را از دست نداده و همچنان از محبوبیت بسیار زیادی برخوردار است.

نحوه محاسبه

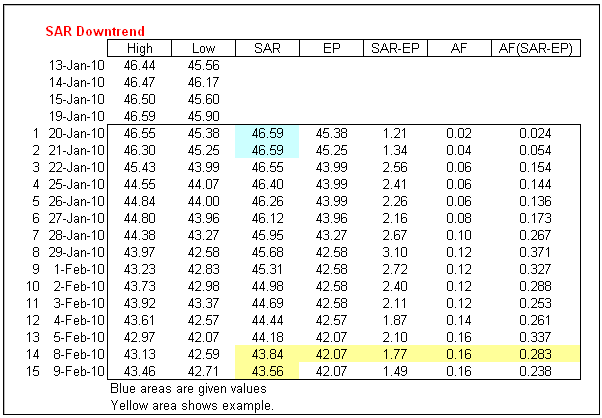

محاسبات این اندیکاتور به دلیل وجود متغیرها و شرطهای کدنویسی آن بسیار پیچیده است و قرار دادن آنها درقالب یک صفحه گسترده اکسل کار دشواری است. مثالهای زیر در درک ایده کلی نحوه محاسبه آن کمک میکنند. از آنجائیکه روابط مورد استفاده به هنگام نزول و صعود قیمت، متفاوت هستند، بنابراین به منظور سهولت، محاسبات به دو دسته تقسیم میشوند. اولین دسته محاسبات برای قیمتهای صعودی و دومین دسته برای قیمتهای نزولی انجام گرفتهاند.

معنی و مفهوم

اندیکاتور پارابولیک سار قیمت را دنبال میکند و به همین خاطر میتوان آن را از دسته اندیکاتورهای روند دانست. به محضی که یک روند نزولی متوقف میشود و به سمت بالا شروع به حرکت میکند، پارابولیک سار مانند دنبالهای قیمت را همراهی میکند. و مادامی که قیمت در روند صعودی قرار دارد، اندیکاتور نیز آن را به سمت بالا دنبال میکند. به عبارتی دیگر، در صورت صعودی بودن روند، اندیکاتور پارابولیک سار هرگز کاهش پیدا نمیکند و بطور پیوسته با صعود قیمت، بالا میرود. این اندیکاتور مانند یک حفاظ در برابر میل به پایین آوردن حد ضرر عمل میکند. هنگامی که حرکت صعودی قیمت متوقف شده و به زیر پارابولیک سار حرکت میکند، یک روند نزولی شروع میشود و سار نیز در بالای قیمت قرار میگیرد. در ادامه پارابولیک سار مانند یک دنباله، قیمت را در حرکت نزولی آن دنبال میکند. با پیشروی بیشتر قیمت به سمت پایین، نقاط توقف اندیکاتور پارابولیک سار نیز به دنبال قیمت و بطور پیوسته به سمت پایین حرکت میکنند. از آنجائیکه پارابولیک سار هرگز در یک روند نزولی، به سمت بالا حرکت نمیکند، بنابراین در سیستمهای کوتاهمدت همواره از سود معاملات محافظت میکنند.

گامهای حرکت

همانطور که در تصاویر فوق نشان داده شد، یک گام که از آن به عنوان فاکتور شتاب (AF) نیز یاد میشود، ضریبی است که بر نرخ تغییرات پارابولیک سار اثر میگذارد. کسانی که از SharpCharts استفاده میکنند میتوانند اندازه گام و حداکثر آن را در تنظیمات وارد کنند. با پیشروی روند، اندازه گام به تدریج افزایش مییابد تا جایی که به حداکثر اندازه گام تعیین شده توسط کاربر میرسد. اندازه گام در واقع میزان حساسیت اندیکاتور پارابولیک سار را مشخص میکند.

حساسیت اندیکاتور پارابولیک سار، با کاهش اندازه گام، کاهش مییابد. گامهای کوچکتر باعث میشوند نقاط اندیکاتور در فاصله دورتری از قیمت قرار بگیرند وبنابراین احتمال برگشت نقاط کاهش مییابد. بطور مشابه،حساسیت اندیکاتور پارابولیک سار، با افزایش اندازه گام، افزایش مییابد. گامهای بزرگتر، نقاط اندیکاتور را در فاصله نزدیکتری به قیمت قرار میدهند و به همین خاطر احتمال بازگشت نقاط و تغییر جهت آنها بیشتر میشود. در صورتیکه اندازه گام خیلی زیاد باشد، اندیکاتور به دفعات زیادی تغییر جهت میدهد. این امر موجب عدم تشخیص صحیح روند و نوسانات زیادی در اندیکاتور میشود.

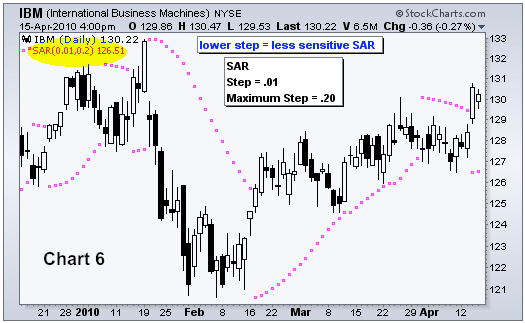

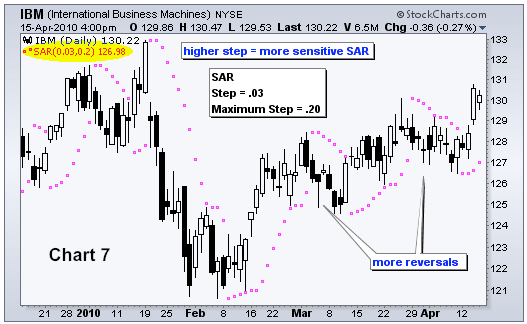

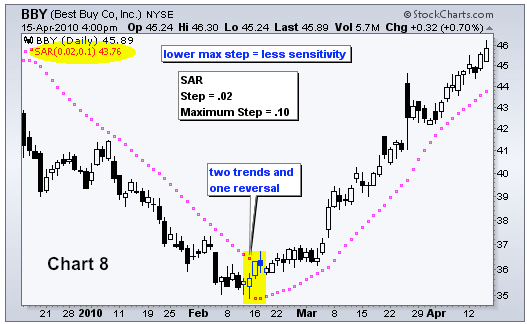

نمودار شماره 6 مربوط به IBM است که در آن اندیکاتور پارابولیک سار با تنظیمات (0.20 ، 0.01) مشاهده میشود. اندازه گام برابر 0.01 و حداکثر اندازه گام برابر 0.20 میباشد. نمودار شماره 7 مربوط به IBM است که در آن اندیکاتور پارابولیک سار با اندازه گام بیشتری (0.03) مشاهده میشود. پارابولیک سار در نمودار شماره 7 به دلیل تغییر جهتهای بیشتر، از حساسیت بیشتری برخوردار است. این حساسیت بالای اندیکاتور به دلیل اندازه گام بیشتر اندیکاتور در نمودار شماره 7 (0.03) نسبت به نمودار شماره 6 (0.01) است.

حداکثر اندازه گام

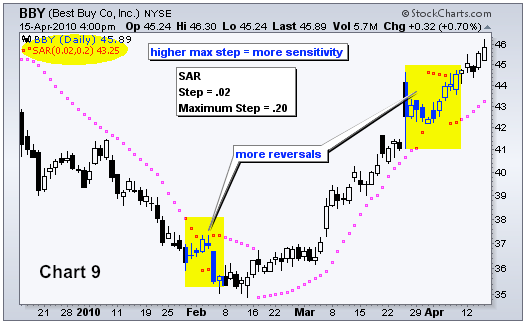

حساسیت اندیکاتور پارابولیک سار را با تنظیم حداکثر اندازه گام نیز میتوان تغییر داد. با وجودیکه حداکثر اندازه گام در میزان حساسیت اندیکاتور موثر است، اما اندازه گام به این دلیل که نرخ تغییرات هر گام را در طول روند مشخص میکند، بر حساسیت اندیکاتور اثر بیشتری میگزارد. همچنین توجه داشته باشید که با افزایش اندازه گام، در طول پیشروی یک روند، اندازه گام سریعتر به اندازه حداکثری خود میرسد. نمودار شماره 8 مربوط به Best Buy (BBY) است که در آن حداکثر اندازه گام اندیکاتور پارابولیک سار برابر 0.1 تنظیم شده است که نسبت به حالت پیشفرض (0.2) مقدار کمتری دارد. کاهش حداکثر اندازه گام اندیکاتور، میزان حساسیت آن را کاهش داده و بنابراین تغییر جهتهای کمتری در آن مشاهده میشود. دقت کنید که اندیکاتور با این تنظیمات چطور یک روند نزولی دو ماهه و روند صعودی دو ماهه پس از آن را در برگفته است. نمودار شماره 9 مربوط به BBY است که حداکثر اندازه گام اندیکاتور در آن بیشتر است (0.2). این تنظیمات باعث شده است در اوایل ماه فوریه و ماه آوریل، تغییر جهت بیشتری در اندیکاتور مشاهده شود.

نتیجهگیری

اندیکاتور پارابولیک سار در مورد جفتارزها و سهامهای دارای روند که بنابر پیشبینی وایلدر 30 درصد مواقع اتفاق میافتد، بهتر عمل میکند. این بدین معنی است که این اندیکاتور در بیش از 50 درصد مواقع یا هنگامی که روندی رخ نمیدهد، سیگنالهای اشتباهی صادر میکند. با این همه، اندیکاتور پارابولیک سار برای دنبال کردن روند طراحی شده است. همانند اکثر اندیکاتورها، کیفیت و اعتبار سیگنالها به تنظیمات اندیکاتور و نمودار مورد بررسی بستگی دارد. تنظیمات صحیح در صورت وقوع یک روند خوب و قوی، میتواند سیستم معاملاتی سوددهی را ایجاد کند. در مقابل، تنظیمات اشتباه اندیکاتور به سیگنالهای غلط و ضررهای زیادی منتج میشود. هیچ قانون طلایی یا تنظیماتی که قابل استفاده برای تمام نمودارها باشد، وجود ندارد. هر نمودار باید براساس ویژگیهای آن مورد ارزیابی قرار بگیرد. از اندیکاتور پارابولیک سار بهتر است کنار دیگر اندیکاتورها و تکنیکهای تحلیل تکنیکال استفاده شود. برای مثال میتوان از اندیکاتور شاخص میانگین جهتدار به منظور پیشبینی قدرت روند پیش از در نظر گیری سیگنالهای پارابولیک سار استفاده کرد.

مترجم: سعید

منبع: school.stockcharts

[1] Welles Wilder

Relative Strength Index

مقدمه

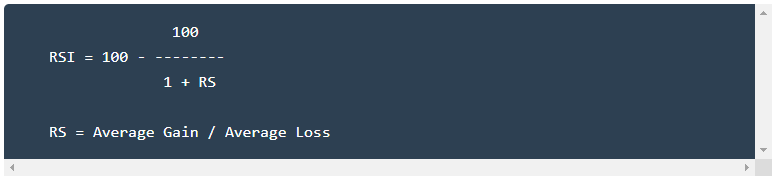

شاخص قدرت نسبی (RSI) که توسط وِلز وایلدر طراحی شده، یک اسیلاتور مومنتوم است که سرعت و تغییرات حرکات قیمت را اندازهگیری میکند. RSI دائما بین مقادیر صفر و 100 نوسان میکند. براساس توضیحات وایلدر، قرارگیری خط RSI بالای سطح 70 و زیر سطح 30 به ترتیب نشانگر حضور قیمت در نواحی اشباع خرید و اشباع فروش میباشد. همچنین با توجه به واگراییها، نوسانات و عبور از (کراس) خط مرکزی، میتوان سیگنالهایی از RSI دریافت نمود. از RSI برای تشخیص روند کلی بازار نیز استفاده میشود.

RSI یکی از محبوبترین اسیلاتورهای مومنتوم است که در طول سالهای گذشته مطالب زیادی درباره آن در مقالات، مصاحبهها و کتابها گفته شده است. برای مثال کانستنس براون در کتاب خود با عنوان تحلیل تکنیکال برای حرفه معاملهگری، مفهوم محدودههای صعودی و نزولی برای RSI را تشریح میکند. اندرو کاردول، استاد RSI براون نیز نواحی برگشت منفی و مثبت RSI را معرفی نمود و بعلاوه ایده واگرایی را به هر دوصورت نوشتاری و تصویری مطرح کرد.

وایلدر در سال 1978 با انتشار کتاب مفاهیمی جدید در سیستمهای معاملاتی تکنیکال، به معرفی RSI پرداخت. این کتاب همچنین توضیحات اندیکاتورهای دیگری از قبیل پارابولیک سار، میانگین محدوده واقعی و شاخص حرکت جهتدار را نیز در برمیگیرد. اگرچه این اندیکاتورها پیش از ظهور کامپیوترها طراحی شدهاند، اما قابلیت خود را در طول زمان از دست نداده و همچنان از محبوبیت بالایی برخوردارند.

نحوه محاسبه

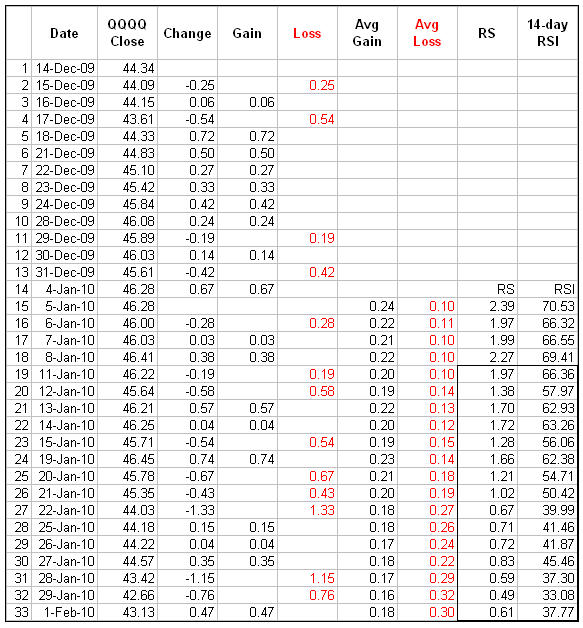

به منظور سادهسازی توضیح مراحل محاسبات، RSI به مولفههای اصلی آن تقسیم شده است: RS، سود میانگین و ضرر میانگین. در اینجا محاسبات RSI برمبنای14 دوره زمانی که تنظیمات پیشنهادی وایلدر است، انجام شده است. ضررها با مقادیر مثبت بیان میشوند، نه مقادیر منفی.

محاسبات اولیه برای سود میانگین و ضرر میانگین از طریق میانگینگیری در طول 14 دوره زمانی انجام میشود:

میانگین سود اولیه = (مجموع سودها در طول 14 دوره زمانی گذشته) / 14

میانگین ضرر اولیه = (مجموع ضررها در طول 14 دوره زمانی گذشته) / 14

محاسبات ثانویه و بعدی سود میانگین و ضرر میانگین براساس میانگین دوره گذشته و دوره فعلی انجام میگیرد:

سود میانگین = {(سود میانگین دوره گذشته) 13 + (سود دوره فعلی)} / 14

ضرر میانگین = {(ضرر میانگین دوره گذشته) 13 + (ضرر دوره فعلی)} / 14

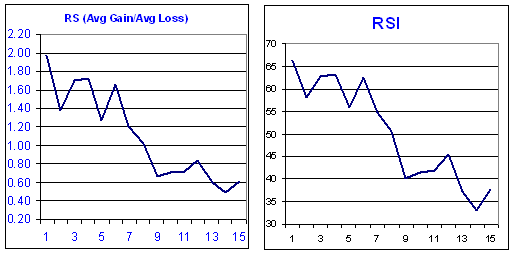

جمع مقدار گذشته و مقدار دوره فعلی یک روش هموارسازی است که مشابه آن در محاسبات میانگین متحرک (مووینگ اورج) نمایی بکار گرفته شده است. استفاده از این روش به این معنی است که مقادیر RSI با پیشروی هر چه بیشتر محاسبات، دقت بیشتری پیدا میکنند. برای دستیابی به مقادیر دقیق RSI، حداقل 250 داده قیمتی نیاز است.

رابطه وایلدر،مقادیر RS را نرمال میکند و آن را بصورت اسیلاتوری که بین مقادیر صفر و 100 نوسان میکند، در میآورد. در واقع، شکل نمودار RS دقیقا مانند شکل نمودار RSI است. نرمال کردن مقادیر RS، شناسایی حدود حداقلی و حداکثری را آسان میکند، چرا که RSI از بالا و پایین محدود است. هرگاه مقدار سود میانگین صفر شود، RSI برابر صفر است. با فرض RSI با دوره 14، RSI با مقدار صفر به این معنی است که قیمت به زیر تمام 14 دوره گذشته عبور کرده و هیچ سودی برای اندازهگیری وجود نداشته است. هرگاه مقدار ضرر میانگین برابر صفر شود، RSI برابر است با 100. این حالت به این معنی است که قیمت به بالای تمامی 14 دوره گذشته حرکت کرده و هیچ ضرری برای اندازهگیری وجود نداشته است.

توجه: روش هموارسازی بر مقادیر RSI تاثیر میگذارد. مقادیر RS پس از اولین مرحله محاسبات، هموار میشوند. در مرحله اول محاسبات، ضرر میانگین برابر است با مجموع ضررهای 14 دوره گذشته، تقسیم بر 14. در محاسبات بعدی، مقدار قبلی حساب شده در 13 ضرب میشود، مقدار جدید بدست آمده به آن اضافه میگردد و سپس حاصل بر 14 تقسیم میشود. این باعث اثرگذاری روش هموارسازی میشود. به همین طریق برای سود میانگین عمل میشود. به دلیل استفاده از روش هموارسازی، مقادیر RSI ممکن است در مقایسه با کل محاسبات دوره متفاوت باشند. RSI با 250 دوره زمانی نسبت به 30 دوره زمانی، اثرپذیری کمتری ناشی از روش هموارسازی دارد. اگر مقدار ضرر میانگین برابر صفر باشد، در این صورت موقعیت "تقسیم بر صفر" برای RS رخ میدهد و مطابق تعریف، مقدار 100 برای RSI منظور میشود. بطور مشابه، هرگاه مقدار سود میانگین صفر شود، RSI برابر صفر است.

پارامترها

RSI بطور پیشفرض با 14 دوره زمانی تنظیم میشود، اما میتوان با کاهش یا افزایش تعداد دورههای زمانی، حساسیت این اندیکاتور را به ترتیب افزایش یا کاهش داد. RSI با دوره 10 نسبت به RSI با دوره 20 سریعتر وارد نواحی اشباع خرید یا اشباع فروش میشود. یکی دیگر از پارامترهای مورد بررسی، میزان نوسانات نمودار مورد نظر است. RSI با دوره 14 در نمودار مربوط به شرکت Amazon (AMZN) نسبت به RSI با دوره 14 در نمودار Duke Energy (DUK) احتمالا سریعتر به نواحی اشباع خرید یا اشباع فروش ورود میکند.

RSI بالای سطح 70 و زیر سطح 30 به ترتیب بصورت اشباع خرید و اشباع فروش در نظر گرفته میشوند. مقادیر این سطوح را میتوان به منظور انطباق بیشتر با نمودارهای مختلف یا روشهای تحلیلی متفاوت، تغییر داد. افزایش سطح اشباع خرید به 80 یا کاهش سطح اشباع فروش به 20، تعداد دفعات ورود قیمت به نواحی اشباع خرید یا اشباع فروش را کاهش میدهد. معاملهگران کوتاهمدت گاهی اوقات از RSI با 2 دوره زمانی، سطح اشباع خرید 80 و سطح اشباع فروش 20 استفاده میکنند.

اشباع خرید – اشباع فروش

وایلدر نواحی بالای سطح 70 و زیر سطح 30 در RSI را به ترتیب به عنوان نواحی اشباع خرید و اشباع فروش در نظر گرفته است. تصویر زیر نمودار مربوط به McDonalds را به همراه اندیکاتور RSI با 14 دوره زمانی نشان میدهد. نمودار میلهای این تصویر به رنگ خاکستری و از اندیکاتور SMA با دوره 1 به رنگ صورتی برای نشان دادن قیمت نهایی هر کندلاستیک استفاده شده است (به این دلیل که محاسبات RSI برمبنای قیمت بسته شدن کندلها است). با نگاه از سمت چپ تصویر به سمت راست، مشاهده میشود که ارزش این سهام در اواخر ماه جولای وارد ناحیه اشباع فروش شده و در حوالی قیمت 44 با یک سطح حمایتی مواجه شده است (1). توجه کنید که پس از ورود به ناحیه اشباع فروش، نمودار قیمت رشد کرده است. نزول قیمت یک فرایند است – ارزش این سهام به محض ورود به ناحیه اشباع فروش، سقوط نکرده است. پس از سطح اشباع فروش، RSI در اواسط ماه سپتامبر به بالای سطح 70 حرکت کرده و وارد ناحیه اشباع خرید شده است. علیرغم ورود به قسمت اشباع خرید، ارزش سهام کاهش پیدا نکرده و در عوض برای چند هفته در همان نزدیکی باقی مانده و سپس به حرکت صعودی خود ادامه داده است. پیش از تشکیل سقف قیمتی در ماه دسامبر (2)، سه مرتبه RSI وارد ناحیه اشباع خرید شده است. اسیلاتورهای مومنتوم ممکن است در روندهای صعودی (نزولی) قوی پس از ورود به ناحیه اشباع خرید (اشباع فروش)، همچنان در آن ناحیه باقی بمانند. سه ورود اول به ناحیه اشباع خرید با تقویت قیمت دنبال شدند. ورود مرتبه چهارم به قسمت اشباع خرید با یک سقف قیمتی واضح همراه شد. سپس RSI در ماه ژانویه از ناحیه اشباع خرید به سمت ناحیه اشباع فروش حرکت کرده است. چند هفته بعد ارزش این سهام در حوالی قیمت 46 قرار گرفته است (3). این آخرین کف قیمتی همزمان با ورود RSI به ناحیه اشباع فروش شکل نگرفته است.

مانند بسیاری دیگر از اسیلاتورهای مومنتوم، RSI در نواحی اشباع خرید و اشباع فروش به هنگام وقوع روندهای خنثی بهتر عمل میکند. تصویر زیر نمودار مربوط به MEMC Electronics (WFR) را نشان میدهد که در بازه زمانی آوریل تا سپتامبر سال 2009، بین قیمتهای 13.5 تا 21 معامله شده است. ارزش این سهام پس از تماس RSI با سطح 70 تشکیل سقف قیمتی داده است و با رسیدن RSI به سطح 30، یک کف قیمتی ایجاد کرده است.

واگراییها

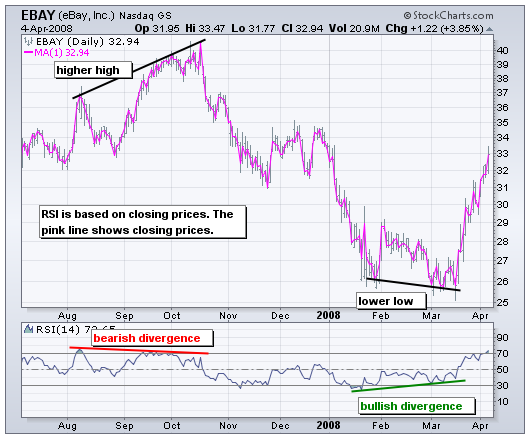

براساس توضیحات وایلدر، واگراییها به دلیل عدم تطابق جهت مومنتوم و قیمت، سیگنالهایی برای بازگشت قیمت صادر میکنند. واگرایی صعودی زمانی رخ میدهد که نمودار قیمت یک Lower Low تشکیل میدهد، در حالیکه RSI یک Higher Low ایجاد میکند. در این حالت RSI، وجود Lower Low در نمودار قیمت را تایید نمیکند و این امر افزایش مومنتوم را نشان میدهد. واگرایی نزولی هنگامی اتفاق میافتد که نمودار قیمت یک Higher High را ثبت میکند و RSI یک Lower High شکل میدهد. در این شرایط RSI، شکلگیری سقف (High) جدید قیمتی را تایید نمیکند و این امر نشان از ضعف مومنتوم دارد. تصویر زیر نمودار مربوط به Ebay (EBAY) را نشان میدهد که در بازه زمانی آگست-اکتبر یک واگرایی نزولی رخ داده است. در فاصله زمانی سپتامبر-اکتبر، نمودار قیمت یک سقف جدید تشکیل داده است، اما RSI یک Lower High ایجاد کرده که این حالت باعث وقوع واگرایی نزولی شده است. شکست سطح حمایتی در اواسط ماه اکتبر، این ضعف و کاهش مومنتوم را تایید کرده است.

یک واگرایی صعودی در فاصله زمانی ژانویه-مارس رخ داده است. این واگرایی با تشکیل کفهای جدید در نمودار قیمت در ماه مارس و یک Higher Low در RSI، ایجاد شده است. RSI در زمان نزول قیمت در بازه زمانی فوریه-مارس، مومنتوم نزولی کمتری را نشان داده است. شکست ناحیه مقاومتی در اواسط ماه مارس، این کاهش مومنتوم را تائید کرده است. واگراییها اگر پس از ورود به نواحی اشباع خرید یا اشباع فروش صورت بگیرند، از اعتبار و قدرت بیشتری برخوردارند.

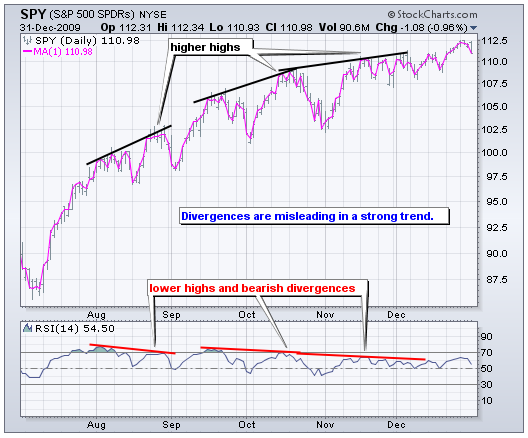

پیش از اینکه خیلی در مورد سیگنالهای واگرایی هیجانزده شوید، لازم است بدانید که واگراییها در روندهای قوی گمراهکننده هستند. در یک روند صعودی قوی ممکن است پیش از رسیدن به سقف، چندین واگرایی مشاهده شود. متقابلا، در حین یک روند نزولی شدید، ممکن است چندین واگرایی صعودی دیده شود، اما همچنان نمودار حرکت خود به سمت پایین را ادامه دهد. تصویر زیر نمودار مربوط به S&P 500 ETF (SPY) را نشان میدهد که در آن حین یک روند صعودی، سه واگرایی نزولی مشاهده میشود. ممکن است این سه واگرایی هشدار برای وقوع یک حرکت اصلاحی را صادر کرده باشند، اما به وضوح پیداست که هیچگونه تغییر روندی صورت نگرفته است.

نوسانات ناقص (Failure Swings)

وایلدر نوسانات ناقص را به عنوان نشانههایی قوی از بازگشت قیمت در آینده در نظر گرفته است. نوسانات ناقص مستقل از حرکات قیمت هستند و صرفا از طریق RSI و بدون درنظرگیری واگراییها مشاهده میشوند. یک نوسان ناقص صعودی زمانی شکل میگیرد که RSI به زیر سطح 30 عبور میکند (اشباع فروش)، به بالای سطح 30 برمیگردد، مجددا به سمت پایین حرکت میکند، اما بالای سطح 30 باقی میماند و سپس صعود کرده و از سقف قبلی خود عبور میکند. تصویر زیر نمودار مربوط به Research in Motion (RIMM) را به همراه اندیکاتورRSI با دوره 10 نشان میدهد که در آن یک نوسان ناقص صعودی شکل گرفته است.

نوسان ناقص نزولی هنگامی رخ میدهد که RSI به بالای سطح 70 حرکت میکند، به سمت پایین برمیگردد، مجددا به سمت بالا حرکت میکند اما پایین سطح 70 باقی میماند و سپس نزول کرده و از کف قبلی خود عبور میکند. در واقع در این حالت RSI به سمت ناحیه اشباع حرکت کرده و سپس در زیر این سطح یک Lower High ایجاد میکند. تصویر زیر نمودار مربوط به Texas Instruments (TXN) را نشان میدهد که در بازه زمانی مِی-ژوئن سال 2008 یک نوسان ناقص نزولی شکل گرفته است.

مشخصه روند

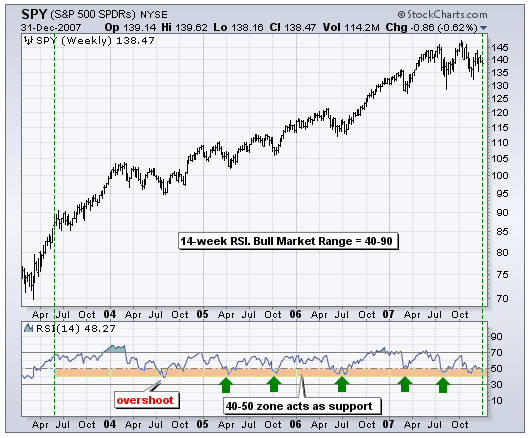

در کتاب تحلیل تکنیکال برای حرفه معاملهگری، کانستنس براون بیان میکند که اسیلاتورها بین مقادیر صفر تا 100 حرکت نمیکنند. نام اولین فصل این کتاب نیز به همین مضمون است. براون برای RSI یک محدوده روند صعودی و یک محدوده روند نزولی را مشخص میکند. RSI برای بازار صعودی (روند صعودی) بین سطح 40 و 90 نوسان میکند و ناحیه بین مقادیر 40 تا 50 به عنوان یک ناحیه حمایتی عمل میکند. این مقادیر ممکن است برای پارامترهای مختلف RSI، شدت و قدرت روند و نوسانات نمودار مورد بررسی، متفاوت باشند. تصویر زیر نمودار مربوط به SPY را به همراه اندیکاتور RSI با دوره زمانی 14 هفتهای، در فاصله زمانی سالهای 2003 تا 2007 نشان میدهد. RSI در اواخر سال 2003 به بالای سطح 70 صعود کرده و سپس به محدوده بازار صعودی خود (40 تا 90) حرکت کرده است. در ماه جولای سال 2004، RSI به زیر سطح 40 جهش میکند. اما RSI در مدت زمان ماه ژانویه 2005 تا اکتبر 2007، حداقل پنج مرتبه خود را در محدوده 40 تا 50 حفظ کرده است (فلشهای سبز رنگ). در واقع توجه کنید که بازگشت به این ناحیه، نقاط ورود کمریسکی را به روند صعودی فراهم کرده است.

از طرفی دیگر، RSI در یک بازار نزولی (روند نزولی) بین مقادیر 10 و 60 نوسان میکند و ناحیه بین سطوح 50 تا 60 به عنوان یک ناحیه مقاومتی عمل میکند. تصویر زیر نمودار مربوط به شاخص دلار امریکا ($USD) را به همراه RSI با دوره 14 روزه در حین روند نزولی سال 2009 نشان میدهد. RSI در ماه مارس با حرکت به سمت سطح 30، سیگنال آغاز محدوده نزولی را صادر کرده است. محدوده بین سطوح 40 تا 50 نقش ناحیه مقاومتی را داشته تا اینکه در ماه دسامبر شکسته شده است.

بازگشتهای منفی-مثبت

اندرو کاردول بازگشتهای منفی و مثبت را برای RSI بسط داده است که در واقع برعکس واگراییهای نزولی و صعودی هستند. کتابهای آقای کاردول چاپ نمیشوند، اما ایشان با برگزاری سمینارهایی این روشها را توضیح میدهند. پیش از پرداختن به تکنیکهای بازگشتی، لازم به ذکر است که کاردول در مقایسه با وایلدر برداشت متفاوتی از واگراییها دارد. کاردول واگراییهای نزولی را بصورت پدیدهای در بازار صعودی در نظر گرفته است. به عبارتی دیگر، واگراییهای نزولی به احتمال قوی در روندهای صعودی رخ میدهند. بطور مشابه، واگراییهای صعودی بصورت پدیدهای در بازار نزولی در نظر گرفته میشوند که دلالت بر روند نزولی دارند.

یک بازگشت مثبت هنگامی شکل میگیرد که RSI یک Lower Low ایجاد میکند و در نمودار قیمت یک Higher Low تشکیل میشود. این Lower Low در ناحیه اشباع فروش ایجاد نشده است، اما معمولا در محدوده بین 30 تا 50 صورت میگیرد. تصویر زیر نمودار مربوط به MMM را نشان میدهد که در آن یک بازگشت مثبت در ماه ژوئن سال 2009 اتفاق افتاده است. چند هفته بعد نمودار قیمت سطح مقاومتی را شکسته و RSI به بالای سطح 70 صعود کرده است. علیرغم ضعف مومنتوم با تشکیل Lower Low در RSI، نمودار قیمت بالای کف قبلی باقی مانده و به این ترتیب قدرت حرکت را نشان داده است. در اصل، پرایس اکشن (رفتار قیمت) بر مومنتوم غلبه کرده است.

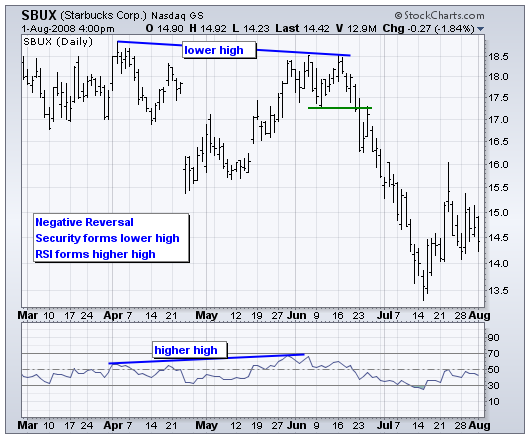

بازگشت منفی، در مقابل بازگشت مثبت قرار دارد. RSI یک Higher High تشکیل میدهد، اما نمودار قیمت یک Lower High ایجاد میکند. مجددا، Higher High معمولا کمی پایینتر از سطح اشباع خرید و در محدوده بین 50 تا 70 شکل میگیرد. تصویر زیر نمودار مربوط به سهام Starbucks (SBUX) را نشان میدهد که در آن نمودار قیمت یک Lower High ایجاد کرده، در حالیکه RSI یک Higher High شکل داده است. اگرچه RSI یک سقف (High) جدید تشکیل داده است و مومنتوم قوی بوده است، نمودار قیمت با تشکیل Lower High این امر را تائید نمیکند. این بازگشت منفی، شکست سطح حمایتی در ماه ژوئن و نزول شدید قیمت را نشان داده است.

نتیجهگیری

RSI یک اسیلاتور مومنتوم چندکاره است که قابلیت و توانایی خود را در طول زمان از دست نداده است. با وجود تغییراتی که در طول این سالها در نوسانات و بازارها رخ داده، RSI همچنان مانند دوره وایلدر کارایی خود را حفظ کرده است. اگرچه توضیحات اولیه وایلدر جهت درک و فهم این اندیکاتور مفید هستند، کارهای براون و کاردول سبب برداشتهای جدیدی از آن شده است. وایلدر شرایط اشباع خرید را برای بازگشت قیمت کافی میداند، اما اشباع خرید میتواند خود نشانی از قدرت روند باشد. واگراییهای نزولی هنوز سیگنالهای خوبی صادر میکنند، اما تحلیلگران تکنیکال بایستی به هنگام روندهای قوی احتیاط کنند، چرا که در این صورت وقوع واگراییهای نزولی معمول است. اگرچه اینطور به نظر برسد که مفهوم بازگشتهای منفی و مثبت توضیحات وایلدر را تضعیف میکنند، اما منطقی هستند و وایلدر ارزش توجه به رفتار قیمت (پرایس اکشن) را رد نمیکرده است. بازگشتهای منفی و مثبت در وهله اول به رفتار نمودار قیمت توجه میکنند و سپس به اندیکاتور میپردازند، که این همان نگاهی است که باید وجود داشته باشد. در حالی که واگراییهای نزولی و صعودی، در وهله اول به اندیکاتور توجه میکنند و بعد به رفتار قیمت. با تاکید بیشتر بر رفتار قیمت، مفهوم بازگشتهای منفی و مثبت، ما را به تعمق بیشتر و تجدیدنظر در خصوص اسیلاتورهای مومنتوم وامیدارند.

مترجم: سعید

منبع: school.stockcharts

[1] Welles Wilder

[2] Constance Brown

[3] Andrew Cardwell

StochRSI

مقدمه

StochRSI که توسط توشار چانده و استینلی کرول طراحی شده، اسیلاتوری است که سطوح RSI را نسبت به حدود سقف و کف آن در طول یک دوره زمانی مشخص، اندازهگیری میکند. در StochRSI رابطه استوکاستیک برای مقادیر RSI استفاده میشود و نه دادههای قیمتی. بنابراین میتوان گفت این اسیلاتور، اندیکاتوری حاصل از یک اندیکاتور دیگر است. خروجی این ترکیب، اسیلاتوری است که بین مقادیر صفر و یک نوسان میکند.

چانده و کرول در کتابی تحت عنوان معاملهگر تکنیکال جدید که در سال 1994 منتشر کردند، توضیح میدهند که به هنگام پیشروی نمودار قیمت در یکی از جهات نزولی یا صعودی، RSI میتواند بدون رسیدن به سطوح حداقلی یا حداکثری خود، بین مقادیر 20 و 80 نوسان کند. توجه کنید که مقادیر 20 و 80 در عوض مقادیر 30 و 70 به ترتیب به عنوان سطوح اشباع فروش و اشباع خرید در نظر گرفته میشوند. معاملهگرانی که برای ورود به معاملات در انتظار عبور RSI به نواحی اشباع خرید و اشباع فروش هستند، ممکن است اکثر اوقات خود را بیرون از میدان بازی ببینند. به همین منظور چانده و کرول اندیکاتور StochRSI را طراحی کردند تا به این ترتیب حساسیت اسیلاتور افزایش یابد و سیگنالهای اشباع خرید و اشباع فروش بیشتری صادر شود.

نحوه محاسبه

StochRSI مقادیر RSI را نسبت به محدوده کف و سقف آن در طول یک دوره زمانی مشخص، اندازهگیری میکند. تعداد دورههای زمانی که برای محاسبه StochRSI استفاده میشود، در روابط RSI نیز منظور میشود. برای مثال، StochRSI با دوره زمانی 14، از مقدار فعلی RSI با دوره زمانی 14 و محدوده کف-سقف RSI در طول 14 دوره زمانی گذشته استفاده میکند.

- هرگاه RSI در پایینترین نقطه 14 دوره گذشته خود باشد، StochRSI با دوره زمانی 14، مقدار صفر را نشان میدهد.

- هرگاه RSI در بالاترین نقطه 14 دوره گذشته خود باشد، StochRSI با دوره زمانی 14، مقدار یک را نشان میدهد.

- هرگاه RSI در وسط محدوده کف-سقف 14 دوره گذشته خود باشد، StochRSI با دوره زمانی 14، مقدار 0.5 را نشان میدهد.

- هرگاه RSI نزدیک به کف محدوده کف-سقف 14 دوره گذشته خود باشد، StochRSI با دوره زمانی 14، مقدار 0.2 را نشان میدهد.

- هرگاه RSI نزدیک به سقف محدوده کف-سقف 14 دوره گذشته خود باشد، StochRSI با دوره زمانی 14، مقدار 0.8 را نشان میدهد.

معنی و مفهوم

لازم است به یاد داشته باشید که StochRSI یک اندیکاتور بدست آمده از اندیکاتور دیگری است، که باعث میشود مشتق مرتبه دومی از قیمت باشد. به این معنی است که دو مرحله محاسبات بر روی دادههای قیمتی نمودار مورد بررسی انجام میگیرد. در واقع برای نمایش خط StochRSI لازم است قیمت دو مرتبه دستخوش تغییر شود. منظور از تغییر دوم، تبدیل RSI به اسیلاتور استوکاستیک است. به همین خاطر است که خروجی این تغییرات (StochRSI) بسیار متفاوت از داده اولیه و اصلی (قیمت) است.

مشخصات StochRSI بسیار مشابه ویژگیهای اسیلاتورهای مومنتومی است که بین دو سطح محدود نوسان میکنند. اول اینکه میتوان با استفاده از این اسیلاتور، شرایط اشباع خرید و اشباع فروش را شناسایی کرد. عبور این اسیلاتور به زیر سطح 0.2 یا بالای سطح 0.8 به ترتیب بیانگر ورود به نواحی اشباع فروش و اشباع خرید است. ثانیا، میتوان از این اندیکاتور به منظور شناسایی روندهای کوتاهمدت استفاده کرد. از آنجائیکه این اسیلاتور بین دو مقدار صفر و یک نوسان میکند، بنابراین مقدار 0.5 به عنوان خط مرکزی عمل میکند. هرگاه خط StochRSI بطور پیوسته بالای سطح 0.5 باشد، بیانگر روند صعودی قیمت و در صورتیکه خط StochRSI بطور مداوم زیر سطح 0.5 قرار گیرد، نشانگر روند نزولی نمودار قیمت است. به دلیل اینکه این اندیکاتور نوسانات تقریبا زیادی دارد، استفاده از یک میانگین متحرک (مووینگ اورج) میتواند جهت شناسایی روندهای کوتاهمدت بسیار موثر و مفید باشد.

اشباع خرید / اشباع فروش

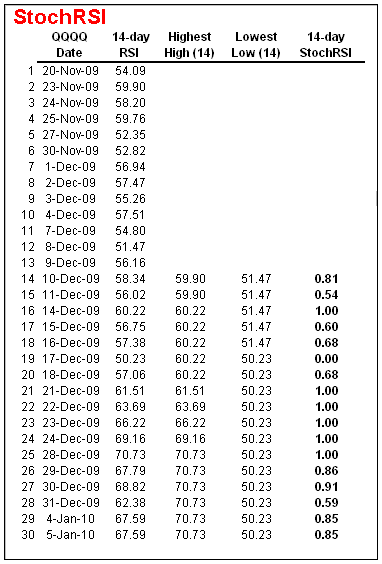

شناسایی روند در چگونگی استفاده از سطوح اشباع خرید و اشباع فروش از اهمیت بالایی برخوردار است. بسیار مهم است که به هنگام روندهای صعودی، به دنبال شرایط اشباع فروش و در زمان روندهای نزولی، در انتظار برقراری شرایط اشباع خرید باشید. به عبارت دیگر، به دنبال معاملاتی در جهت روند باشید. StochRSI با دوره زمانی 14 به عنوان یک اندیکاتور کوتاهمدت در نظر گرفته میشود. بنابراین، شناسایی روندهای میانمدت به هنگام برقراری شرایط اشباع خرید و اشباع فروش، بسیار حائز اهمیت است.

تصویر زیر نمودار مربوط به Boeing را در حین یک روند صعودی میانمدت نشان میدهد که StochRSI(14) در ماههای ژانویه و فوریه وارد ناحیه اشباع فروش شده است. به دلیل قرارگیری SMA با دوره زمانی 10بالای SMA با دوره زمانی 60، روند حرکت نمودار قیمت صعودی در نظر گرفته شده است. لذا به علت صعودی بودن روند، شرایط اشباع فروش نسبت به شرایط اشباع خرید ارجحیت دارد. StochRSI در فاصله زمانی دسامبر تا فوریه، حداقل چهار مرتبه وارد ناحیه اشباع فروش شده است. اما در همین تایمفریم، اندیکاتور RSI با دوره زمانی 14 به این علت که حساسیت کمتری دارد، اصلا وارد ناحیه اشباع فروش نشده است. با اینحال، برقراری شرایط اشباع فروش، به معنی صعود نمودار قیمت در آینده نزدیک نیست. بلکه شرایط اشباع فروش صرفا اخطاری است برای توجه به نمودار و انتظار برای بازگشت نمودار قیمت. به همین خاطر، یک نشانه یا علامت دیگر برای تائید کف قیمتی و صدور سیگنال حرکت صعودی لازم است. در مثال حاضر، معاملهگران تکنیکال میتوانستند منتظر شکست SMA با دوره 10 توسط نمودار قیمت یا عبور StochRSI به بالای سطح مرکزی 0.5 باشند.

تصویر زیر نمودار مربوط به Flour Corp (FLR) را به هنگام یک روند نزولی نشان میدهد و مشاهده میشود که StochRSI چندین مرتبه وارد ناحیه اشباع خرید شده است. در وهله اول به دلیل قرارگیری SMA با دوره زمانی 10 در زیر SMA با دوره زمانی 60، روند حرکت نمودار قیمت نزولی است. این حالت به معنی صرفنظر کردن از شرایط اشباع فروش و تمرکز بر شرایط اشباع خرید است. StochRSI در اواسط ماه اکتبر و اوایل نوامبر (فلشهای آبی) به بالای سطح 0.8 حرکت کرده است. ورود به ناحیه اشباع خرید بیان میکند که به زودی نمودار قیمت به سمت پایین گردش کرده و حرکت نزولی خود را ادامه میدهد. این حالت با عبور StochRSI به زیر سطح 0.5 (نقطهچین مشکی)، تائید شده است. معاملهگران تکنیکال همچنین میتوانستند با شکست SMA با دوره زمانی 10 توسط نمودار قیمت، سیگنال حرکت نزولی را دریافت کنند.

شناسایی روند