اصطلاحات بورس ایران

اصطلاحات بورس ایران

مفاهیم اولیه عمومی درباره سهم و بورس

بازار اولیه (بانک):

بازار اولیه (primary market) زمانی است که دارایی برای بار اول مورد معامله قرار میگیرد؛ بهعبارتدیگر بازاری که در آن برای اولین بار اوراق بهادار شرکتها عرضه و فروخته میشود، بازار اولیه نام دارد. در این بازار به طور مستقیم شرکتها سرمایه مورد نیاز خود را از طریق فروش سهام به مردم تأمین میکنند که این کار در قالب پذیرهنویسی صورت میگیرد. در این بازار فروشنده اوراق همیشه خود شرکتی است که سهامش در حال عرضه است و پذیرهنویسی از طریق بانکی که نماینده شرکت است یا سایر مؤسسات مجاز صورت میپذیرد.

بازار ثانویه(بورس):

داراییهایی که ابتدا در بازار اولیه (مرحله پذیرهنویسی) مورد معامله قرارگرفته است برای معاملههای بعدی و مجدد، نیاز به بازار ثانویه(secondary market) دارد؛ مثلاً اگر فردی که سهام شرکتی را در مرحله پذیرهنویسی خریداری کرده و حال قصد فروش این سهم به سایر سرمایهگذاران بازار را دارد، باید به بازار ثانویه مراجعه کرده و اقدام به فروش سهم خود کند. پس میتوان گفت که تمام معاملات سهام در بازار بورس، جزء معاملات بازار ثانویه هستند و در این بازار، اوراق بهادار میان سرمایهگذاران معامله میشود و شرکت در آن نقشی ندارد.

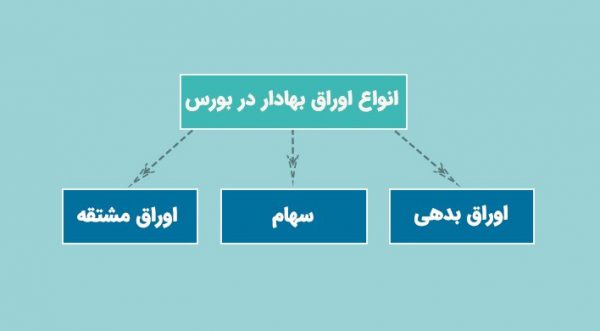

اوراق بهادار

اوراق بهادار نوعی ابزار مالی با قابلیت نقلوانتقال است. این اوراق از هر نوع آن شامل سهام عادی، سهام ممتاز، حق تقدم، سهام جایزه، اوراق مشارکت، مشتقات، اختیار معامله، قرارداد آتی و صکوک که باشد، نوعی ارزش مالی را برای مالک آن بههمراه دارد. و شرکت یا نهادی که اوراق بهادار صادر میکند، بهعنوان صادرکننده (توزیعکننده) شناخته میشود. این اوراق در بازار سرمایه به سه بخش کلی «اوراق بدهی»، «اوراق حقوق صاحبان سهام»، «ابزارهای مشتقه» تقسیم میشود.

۱ – اوراق بدهی

اوراق بدهی یا اوراق قرضه اسناد یا اوراق بهاداری که بهموجب آن شرکت صادرکننده متعهد میشود در قبال مبلغی که از خریدار دریافت کرده، مبلغ مشخصی را در دورههای مشخص به دارنده اوراق پرداخت کند. در نهایت و پس از پایان زمان مشخص و فرا رسیدن سررسید نیز موظف است اصل مبلغ دریافتی از خریدار اوراق را به او برگرداند. شرکتی که این اوراق را صادر کرده در قبال مالک اوراق، موظف به پرداخت سود و اصل بهای آن است، اما صاحب اوراق مالکیتی در خود شرکت ندارد.خریدار این نوع اوراق در واقع به شرکتهای بزرگ و دولت وام میدهند و با کمک آن سود ثابتی را به دست میآورند.

چرا به این اوراق، اوراق بدهی گفته میشود. در درجه اول به این دلیل است که شرکتهایی که نقدینگی کافی برای ادامه فعالیت هایشان یا انجام پروژه های جدیدتر ندارند یا مشکل منابع مالی دارند، به جای گرفتن وام از بانک با انتشار این اوراق به نوعی اقدام به جمعآوری نقدینگی سرمایهگذاران کرده که اصطلاحاً به آن تامینمالی جمعی در علوم مالی گفته میشود. از جنبه دیگر در علم اقتصادی بدهی هم نوعی دارایی ارزشمند تلقی میشود، چراکه شما از طریق خلق آن و بازپرداخت آن در آینده صاحب دارایی بیشتری میشوید.

همچنین از آنجایی که شرکت صادر کننده موظف است سود دورهای مشخص به همراه اصل پول مالکان اوراق را در موعد سررسید به آنها پرداخت کند، سرمایهگذاری در این اوراق یکی از کمریسکترین سرمایهگذاریهاست.

اوراق بدهی انواع متفاوتی دارد که تفاوت آنها در شرکت صادر کننده و یک سری جزئیات دیگر است. به عنوان مثال اوراق صکوک شرکتی، اوراق مشارکت دولتی و شرکتی، اوراق منفعت، اوراق خزانه دولتی، اوراق استصناع، گواهی سپرده، اوراق مرابحه، اوراق سلف موازی استاندارد، سهام ممتاز و اوراق بهادار وثیقهای از انواع اوراق بدهی هستند.

از مهمترین انواع اوراق بدهی، اوراق مشارکت دولتی و شرکتی است و همانطور که از نامش مشخص است، سرمایهگذاران با خرید این اوراق در یک طرح مشارکت پیدا میکنند.

۲– سهام

سهام متداولترین اوراق بهادار موجود در بازار محسوب میشود. هر سهم بیانگر میزان مالکیت یک سرمایهگذار در یک دارایی است. به عبارتی مالکیت یک شرکت به تعدادی سهم تقسیم میشود که دارندگان سهام آن شرکت به تعداد سهمهایی که خریداری کردهاند در مالکیت آن شرکت سهیم هستند. . برای توضیح بیشتر فرض کنید یک شرکت را به ۱۰ سهم تقسیم کردهایم.

اگر شما ۲ سهم این شرکت را در اختیار داشته باشید به این معنی است که شما مالک یک پنجم این شرکت هستید و در واقع یک پنجم سود یا زیان شرکت به شما تعلق خواهد گرفت. بیشترین حجم معاملات در بورس به معاملات سهام اختصاص دارد، طوری که برخی بورس را به بازار سهام میشناسند. سهام به نسبت اوراق بدهی ریسک بیشتری دارد، اما باز هم سرمایهگذاران این بازار را ترجیح می دهند، چرا که از طرف دیگر، بازدهی بیشتری هم دارد. شایان ذکر است سهامداران صاحب سود سهام سالیانه، دارای حق رای در مجامع آن شرکت و برخوردار از منافع افزایش یا کاهش قیمت سهام هستند. و سهام عادی یک نوع دارایی مالی است که نشاندهنده مالکیت صاحب آن در یک شرکت است.

۳ – اوراق بهادار مشتقه

یکی دیگر از انواع اوراق بهادار، اوراق مشتقه هست. اوراق مشتقه در بازاری کاربرد دارد که معاملات آن بر اساس یک کالای فیزیکی یا دارایی پایه صورت میپذیرد. این دارایی پایه میتواند به صورت کالا، سهام، نرخهای بهره، صنعت ساخت و ساز یا هر نوع دارایی دیگر باشد که ارزش اوراق مشتقه را تعیین میکنند.

بطور مشروح امروزه چهار نوع اوراق مشتقه اصلی مورد معامله قرار می گيرد:

– قراردادهای سلف(Forward)

– قراردادهای آتی(Futures)

– قراردادهای اختيار معامله(options)

– قراردادهای معاوضه(swaps)

همه این اوراق مشتقه هم در بورس ایران و هم خارج از بورس مورد معامله قرار میگیرند. آن گروه از اوراق مشتقهای که خارج از بورس معامله میشوند گستردهتر هستند و ریسک بیشتری نسبت به اوراق مشتقه داخل بورس دارند اما شامل قانون گذاری سازمان بورس ایران نیستند. شایان ذکر است اوراق مشتقه به دلیل محدودیتهایی که بازار بورس اوراق بهادار تهران دارد، در اقتصاد ایران رشد و پیشرفت چندانی نداشتهاند.

قرارداد سلف:

قرارداد سلف، توافقی است بين دو طرف که خارج از بورس منعقد می شود و به منظور خرید یا فروش یک دارایی در تاریخ آینده با قيمت مورد توافق دو طرف هنگام امضاء قرارداد تعيين می گردد و جزء قدیمی ترین و ابتدایی ترین قراردادهای مشتقه تلقی می شود.

قرارداد آتی:

قرارداد آتی توافقی است بين دو طرف که در بورس منعقد می شود و به منظور خرید یا فروش مقداری معين و با کيفيتی مشخص از یک دارایی در زمان مشخصی در آینده با قيمت مورد توافق هنگام امضاء قرارداد تعيين می گردد.

قرارداد اختيار معامله:

قراردادی دوطرفه بین خریدار و فروشنده است که براساس آن خریدار قرارداد، حق(نه الزام و تعهد) دارد که مقدار معینی از دارایی مندرج در قرارداد را با قیمت معین و در زمانی مشخص بخرد یا بفروشد.

براساس این قرارداد، دو طرف توافق میکنند که در آینده معاملهای انجام دهند. در این معامله خریدار “اختیار معامله”، در ازای پرداخت مبلغ معینی، حق خرید یا فروش دارایی مندرج در قرارداد را در زمانی مشخص با قیمتی که هنگام بستن قرارداد تعیین شده است، به دست میآورد.

از طرف دیگر، فروشنده قرارداد اختیار معامله، در مقابل اعطای این حق به خریدار با دریافت مبلغ معینی هنگام عقد قرارداد، براساس مفاد قرارداد، آماده فروش دارایی مذکور است. چنانکه از تعریف قرارداد اختیار معامله پیداست، دارنده قرارداد(خریدار) در اعمال حق خود مختار است و به عبارت دیگر هیچ تعهد و الزامی ندارد و در صورت صرفنظر وی از اجرای قرارداد، مبلغی را که در ازای این حق، پرداخته است از دست میدهد. از طرف دیگر فروشنده در صورت تمایل خریدار، مجبور به اجرای قرارداد است.

قراردادهاي اختیار معامله به دو دسته طبقه بندي می شوند:

الف – قرارداد اختیار خرید: دارندة این نوع اختیار معامله، حق دارد که مقدار معینی از دارایی مندرج در قرارداد را با قیمت مشخصی – به قیمت توافقی– در دورة زمانی معینی بخرد.

ب – قرارداد اختیار فروش: این قرارداد به دارنده حق میدهد که مقدار معینی از دارایی مندرج در قرارداد را با قیمت توافقی در دورة زمانی مشخصی بفروشد. درحالیکه خریدار قرارداد اختیار خرید، به امید افزایش قیمت آن را می خرید، خریدار قرارداد اختیار فروش پیشبینی می کند که قیمت در آینده کاهش خواهد یافت.

قرارداد معاوضه:

قراردادی است که در ان دو طرف متعهد هستند که برای مدت مشخص، دو دارایی یا منافع حاصله از دو دارایی را با کیفیت مشخص به نسبت تعیین شده، معاوضه کنند. پس از سررسید قرارداد دو دارایی یا منافع این دو دارایی به صاحبان اولیه آنها برمیگردد. این قرارداد به صورت غیررسمی(خارج از بورس) انجام میگیرند. این داراییها میتوانند فیزیکی مثل گندم، طلا، نفت، چوب و غیره یا مالی مثل اوراق قرضه، مشارکت، وام و غیره باشند.

شرکتهای بورسی

سهام شرکتهای پذیرفته شده در بورس اوراق بهادار را شرکتهای بورسی میگویند.

گروههای بورسی

شرکت های بورسی در بورس ایران را بنابر زمینه فعالیت آنها در گروه هایی مربوط به همان صنعت دسته بندی میکنند. برای مثال گروه دارویی، خودرویی، پتروشیمی، شیمیایی، بانکی، پالایشگاهی و غیره.

نماد بورس چیست؟ چرا به جای نام شرکت ها از حروف اختصاری بورس استفاده می شود؟

بورس، بازاری پر از شرکتهای گوناگون است که هر کدام در زمینهای خاص فعالیت میکنند. . نماد شرکتهای بورس که هر کدام ترکیبی از نام شرکتی خاص و صنعت مورد فعالیت آن شرکت هستند در اصطلاح، نماد بورس نامیده میشوند. به همین دلیل ایجاد یک نماد مشخص برای هر شرکت میتواند روند معاملات بورسی را سرعت ببخشد.

نماد بورس شرکت ها چگونه ساخته می شوند؟

نمادهای معاملاتی شرکتهای بورسی در تالار معاملات بورس از دو بخش مهم تشکیل شدهاند؛ بخش اول نماد بورسی، نشان دهنده صنعتی است که شرکت در آن فعالیت میکند و بخش دوم، خلاصهای از نام اصلی شرکت را در بر میگیرد. به عنوان مثال، گروه فلزات اساسی با حرف «ف» نشان داده میشوند؛ بنابراین نماد «فملی» مربوط به صنعت فلزات اساسی و شرکت صنایع ملی مس ایران است. در واقع حروف اختصاری هر نماد بورس، نام و صنعت شرکت را به سادگی برای سهامداران تداعی میکند.

لازم به ذکر است نماد برخی از شرکتهای بورسی از قاعده کلی فوق (حرف اختصاری + نام شرکت) پیروی نمی کند. مثلاً نماد «ذوب» از گروه فلزات که مربوط به شرکت ذوب آهن اصفهان است یا نماد «مداران» از گروه رایانه که مربوط به شرکت داده پردازی ایران است.

نماد بورس ابزارهای مالی قابل معامله در بورس اوراق بهادار

در سایت شرکت فناوری بورس ایران علاوه بر نماد شرکتهای بورسی با نمادهایی همچون «وسبحانح»، «تسه»، «اخزا» و … رو به رو خواهید شد. که در واقع این نمادها نشان دهنده ابزارهای مالی قابل معامله دیگری غیر از سهام شرکتها در بازار بورس و فرابورس هستند.

شایان ذکر است این نمادها تنها در دوره خاصی در بازار بورس ایران یا فرابورس معامله میشوند و دارای سررسید مشخصی هستند. ولی نمادهای متعلق به سهام شرکتها تا زمان انحلال شرکت قابل معامله در بازار بورس اوراق بهادار خواهند بود.

هرگاه در انتهای یک نماد معاملاتی حرف «ح» وجود داشت، این نماد مربوط به حق تقدم آن نماد است که در بازه زمانی معینی در بورس قابل معامله بوده و پس از آن نماد مربوط به حق تقدم بسته خواهد شد و حق تقدم مانند سهام عادی شرکت معامله میشود.

نماد بورس «تسه» همان اوراق حق تقدم تسهیلات مسکن یا امتیاز تسهیلات مسکن است که سررسید مشخصی دارد و در بازار فرابورس ایران معامله میشود.

نمادهایی که با نام «اخزا» آغاز میشوند، در بازار فرابورس معامله میشوند و نشان دهنده اسناد خزانه دولتی است.

اگر در ابتدای نام نماد بورس حرف «ض» وجود داشت نشان دهنده آن است که این نماد متعلق به اختیار خرید یک نماد در بازار بورس یا فرابورس است.

اصطلاحات و تعاریف مربوط به شرکت ها

سال مالی

برای محاسبه سود و زیان یک شرکت یک دوره خاص تعیین می شود که در پایان آن دوره، اعضای هیئت مدیره موظف به گزارش دهی راجع به عملکرد خود در آن دوره و ارائه پیش بینی از عملکرد آتی شرکت هستند. این دوره بر اساس موافقت اکثر سهامداران تعیین می شود. آنچه در کشور ما و بورس ایران مرسوم است قرار دادن یک سال کامل به عنوان سالی مالی است.

سود پیش بینی شده (EPS)

منظور از EPS سود شرکت به ازای هر سهم است. در ابتدای سال مالی، هر شرکت سود تخمینی خود را براساس نظر هیئت مدیره شرکت به سهامداران اعلام می کند. معمولاً این اعلام سود با محافظه کاری صورت می گیرد. سود پیش بینی شده در قیمت سهم تأثیر مستقیم دارد. و یکی از ملاک های سرمایه گذاران برای خرید یک سهم است. برای به دست آوردن EPS باید سود خالص شرکت (پس از کسر مالیات) را بر تعداد سهام شرکت تقسیم نمود. در واقع EPS ، سود هر سهم پس از کسر مالیات است.

سود تقسیمی (DPS)

عبارتست از سود پس از کسر مالیات به ازاء هر سهم که توسط شرکت ها به سهامداران پرداخت می گردد. توجه کنید که به دلایل زیر، DPS بین سهامداران، تقسیم نمی شود:

بلاتکلیف بودن طلب های شرکت

وضعیت بدهی های نامعلوم

وصولی های مجهول

حساب های مشکوک

برنامه های توسعه ای بلند مدت

نیاز به اندوخته

معمولا DPS از EPS کوچک تر است. تفاوت EPS و DPS به صورت اندوخته در شرکت باقی مانده و از نوع اندوخته قانونی است. اندوخته قانونی، سهمی از سود است که طبق قانون بورس ایران ، باید در شرکت باقی مانده و هر شرکت در هر دوره، ۵ درصد از سود خود را ذخیره کرده تا زمانی که جمع مبالغ اندوخته به ۱۰ درصد سرمایه شرکت برسد، دیگر نیازی به انباشته کردن سود و ذخیره کردن نیست (طبق ماده ۹۰ اصلاحیه قانون تجارت).

ظرف ۸ ماه از تاریخ تصویب سود در مجمع، باید به سهامداران پرداخت شود. سود به سهامدارانی پرداخت می شود که در روز برگزاری مجمع، سهامدار شرکت باشند. حتی اگر روز بعد از مجمع، سهم خود را فروخته باشند.

تعدیل سود (منفی یا مثبت)

تغییرات سود پیش بینی شده (EPS) شرکتها طی سال مالی را تعدیل می گویند.

پس از آن که سال مالی شروع شد، بسته به روند عملکردی شرکت، هیئت مدیره تخمینی که از مقدار EPS ارائه داده بودند رابه رقمی واقعی نزدیک تر می کنند یا اصطلاحاً آن را تعدیل می کنند. تعدیل به دو صورت می باشد. تعدیل مثبت که به افزایش EPS منجر می شود و تعدیل منفی که به کاهش EPS می انجامد. تعدیل مثبت و منفی بر روی قیمت معاملاتی سهم نیز تاثیر مثبت و منفی می گذارد.

نسبت قیمت به درآمد P/E

این نسبت بیان کننده نسبت قیمت (Price) یک سهم به پیشبینی سود سهام (EPS) آن است. P/E یك سهم به ما می گوید كه سرمایه گذاران حاضرند به ازای دریافت هر ریال سود یك شركت، چند ریال برای خرید آن بپردازند.

نسبت P/E ، با سود با حداقل ریسک (شامل سود بانکی و سود اوراق مشارکت) مورد مقایسه قرار می گیرد و ملاکی از دوره بازگشت سرمایه است.

بطور مثال سود بانکی ۲۰%، به این معناست که دوره بازگشت سرمایهگذاری در بانک ۵ سال است. یعنی سرمایهگذار بعد از گذشت ۵ سال، با سودهای بهدست آمده، سودی برابر با اصل سرمایه خود کسب کرده است. پس با فرض آن که سود بانکی 20 درصد باشد، P/E مورد انتظار بازار میتواند ۵ باشد. اگر سود بانکی و سود بدون ریسک کاهش یابد در طرف مقابل P/E بازار رشد خواهد کرد چرا که انتظار زمان بازگشت سرمایه بیشتر می شود.

قیمت اسمی سهام

قیمت اسمی، همان قیمت اولیه سهم در بازار اولیه بوده و در بورس ایران، قیمت اسمی هر اسم، ۱۰۰۰ ریال است. این فقط قیمت اسمی سهم است و سهامداران در روز نخست برای خرید سهام این شرکت، مبلغ ۱۰۰۰ ریال پرداخت می کنند. این عدد، مبنای افزایش سرمایه و تجدید ارزیابی دارایی های شرکت های بورسی است.

مجمع عمومی سالیانه

مجمع سالیانه، گردهمایی سهامداران و اعضای هیئت مدیره شرکت ها برای ارائه وضعیت عملکرد شرکت و تعیین سود است که مطابق قانون سازمان بورس باید حداکثر چهار ماه بعد از پایان سال مالی شرکت ها تشکیل شود.

در مجمع سالیانه که به آن مجمع عادی هم گفته می شود هیئت مدیره گزارش خود را به سهامداران ارائه می کند و در مورد میزان سود تقسیمی بین سهامداران تصمیم گیری انجام می شود.

یکی از مسائلی که در مجمع در مورد آن تصمیم گرفته می شود، تعیین روزنامه رسمی شرکت است. شرکت موظف می شود کلیه اخباری که سهامداران لازم است از آن مطلع شوند از قبیل تاریخ برگزاری مجمع، افزایش سرمایه، زمان پرداخت سود و … را در روزنامه رسمی درج کنند.

مجمع فوق العاده

گردهمایی سهامداران و هیئت مدیره شرکت ها که برای تغییرات اساسی در اساسنامه شرکت مانند تغییر سال مالی، تغییر محل شرکت یا تصویب طرح توجیهی افزایش سرمایه تشکیل می شود را مجمع فوق العاده گویند.

هر مجمعی به غیر از مجمع عادی سالیانه، فوق العاده نام دارد که شرکتها در مواقعی خاص، ملزم به تشکیل مجمع فوق العاده هستند. یکی از این موارد تصویب افزایش سرمایه است که هیئت مدیره باید طرح توجیهی خود در این رابطه را قرائت کند و در صورت تصویب سهامداران، افزایش سرمایه اجرا می شود. مورد دیگر از فعالیتهای مجمع فوق العاده، تغییرات در هیئت مدیره است که هر زمان لازم شد، سهامداران شرکت باید در محل مقرر حاضر شوند و برای انتخاب هیئت مدیره جدید رأی گیری انجام شود.

افزایش سرمایه

شرکت ها به منظور تأمین منابع موردنیاز برای اجرای طرحهای توسعه ای و رشد سرمایهگذاریها، تأمین سرمایه در گردش و … اقدام به افزایش سرمایه میکنند. و قبل از افزایش سرمایه، معمولا مدارک و مستندات افزایش سرمایه را روی سامانه کدال ارسال میکنند. همچنین چند روز قبل از بسته شدن نماد و برگزاری مجمع عمومی فوق العاده افزایش سرمایه، آگهی برگزاری مجمع روی سایت کدال قرار میگیرد.

افزایش سرمایه به سه روش انجام میشود:

۱-از محل سود انباشته و اندوخته طرح و توسعه در قالب سهام جایزه

۲-از محل آورده نقدی و مطالبات در قالب حق تقدم

۳-از محل صرف سهام

در روش اول، افزایش سرمایه و سهام از محل اندوخته های شرکت انجام می شود که در آن به پرداخت وجه از سوی سهامداران نیازی نیست.

در روش دوم، شرکت سهام جدید ناشی از افزایش سرمایه را به ازای دریافت 1000 ریال برای هر حق تقدم (به قیمت اسمی سهم) به سهامداران میفروشد. به بیان دیگر شرکت به منظور افزایش سرمایه ابتدا به سهامداران خود این حق را میدهد تا افزایش سرمایه دهند و این حق را به صورت برگههایی با نام حقتقدم به سهامداران خود اعلام میکند.

در روش سوم با سلب حق تقدم سهامداران، سهام جدید ناشی از افزایش سرمایه به قیمت بازار مورد پذیرهنویسی کلیه متقاضیان قرار میگیرد. در این روش منافع سهامدار قدیمی از مابه التفاوت قیمت اسمی و قیمت بازار تأمین می شود.

لازم به ذکر است، افزایش سرمایه به سهامداری تعلق میگیرد که در تاریخ اجرای مصوبه مجمع عمومی فوقالعاده شرکت مبنی بر افزایش سرمایه، مالک سهام شرکت باشد.

ترازنامه شرکت

منظور از ترازنامه، گزارشی است که در آن، وضعیت مالی یک بنگاه اقتصادی در یک زمان مشخص ترسیم شده و بر اساس آن می توان به سطح و ترکیب دارایی و بدهی های شرکت دست پیدا کرد.

Man uses a paper fortune teller to make multiple decisions for his own portfolio, allocating assets and diversifying in a portfolio to minimize risk for optimal profits. Financial investment concept.

پرتفو یا پرتفوی

پرتفو عبارتست از سبدی از سهم شرکتهای مختلف که با هدف کاهش ریسک سرمایه گذاری تهیه می شود.

کارشناسان اقتصادی برای اینکه ریسک سرمایه گذاری کاهش یابد حتی در بهترین حالت های تحلیلی خرید تنها یک سهم را توصیه نمی کنند و پیشنهاد خرید چند سهم متنوع را می دهند.

فرض کنید صنعتی با رشد قیمت ارز شکوفا می شود (این صنعت احتمالاً در کار صادرات است) و صنعتی دیگر با رشد قیمت ارز متضرر می شود (مواد اولیه این صنعت وارد می شوند). حال اگر در سبد ما از هر دوی این صنایع سهام خریداری شود، در حقیقت خود را نسبت به تغییرات قیمت ارز مصون کردیم و تغییرات ناشی از قیمت ارز باعث رشد یکی و کاهش دیگری می شود. به بیان دیگر با تشکیل سبد سهام، ضرر ناشی از کاهش قیمت یک یا چند سهم را با سود حاصل از افزایش قیمت سهم های دیگر پوشش می دهیم.

گرداوری : آکادمی ویو

منبع : مقالات سازمان بورس ایران

بسیار عالی، مفید و جامع بود.

منم چندتا اصطلاح کاربردی اضافه کنم که مقاله کامل تر باشه. پروژه کردن سهام و خالی کردن سهام و البته حمایت مستقیم و بازار گردان نوسانگیر و ازهمه مهم تر حقوقی گردنه گیر و در اخر کارگزاری دائم الهنگ

ممنون